この記事では、資産の運用実績を紹介します。

長期投資の一例として、参考・指標にしていただければと思います。

過去の資産実績は、こちらをご覧ください。

投資目的・方針

私の投資目的は老後資金の確保です。

また、投資方針は米国株式インデックスへの長期積立を主軸としています。

- 基本的にバイアンドホールド、売ることは考えない

- 主戦場は米国株式 ETF

- 米国株式インデックスへの積立投資を行う

- 相場下落局面で、追加購入を行う

コモディティ、新興国株式、高配当株式など、割安であれば何でも

投資目的、方針の詳細は、こちらの記事をご覧ください。

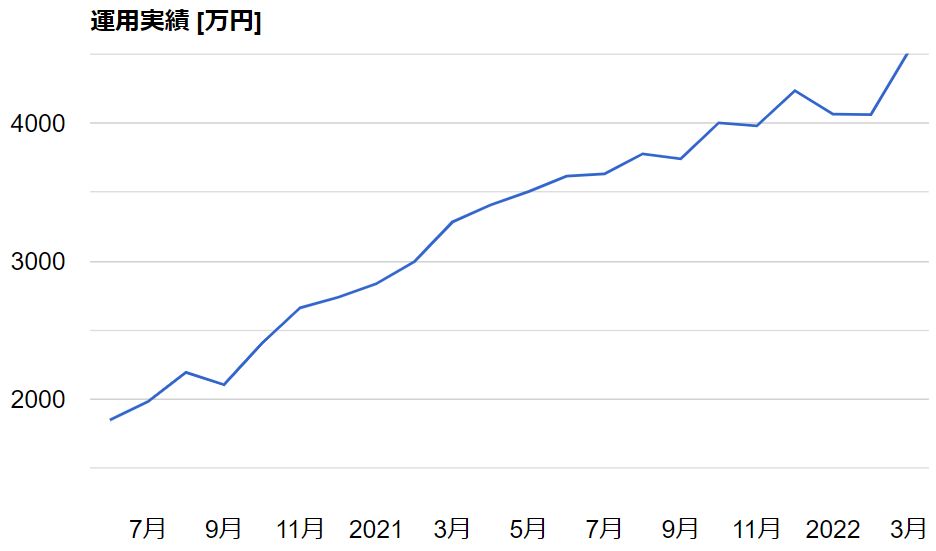

資産の運用実績

現在の資産合計は、約 4525 万円です。

運用実績:概要

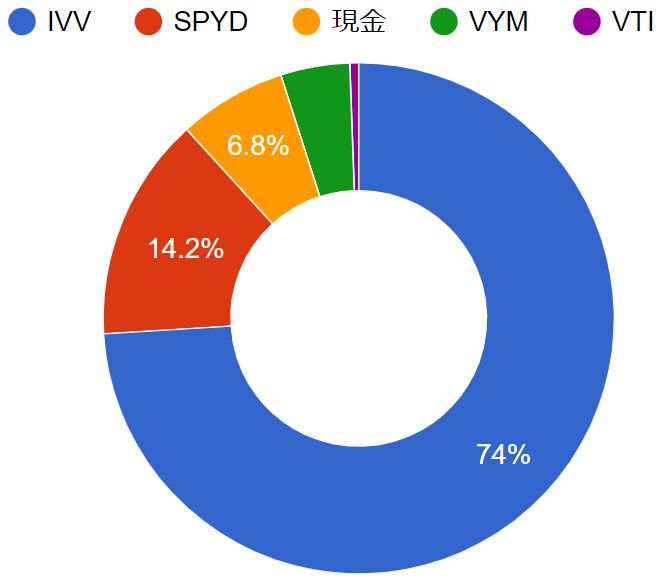

運用実績:詳細

積立投資の資金は、毎月変わらず 225kJPY です。

先月まで IVV を購入していましたが、今月から VTI を購入することにしました。

積立投資先を VTI へ変更した理由は、

です。

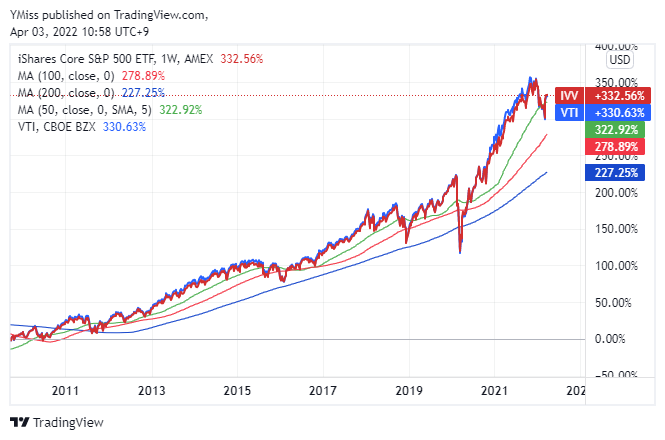

IVV と VTI のパフォーマンスはほとんど同じ

IVV は S&P500 インデックス、VTI は全米株式インデックス連絡の ETF で、そのパフォーマンスはほとんど変わりません。

どちらも運用資産額は大きく、王道の投資先です。

ただ、最近の株高により、IVV の購入単価が約 440USD (=53kJPY) と高くなってしまい、ドルコスト平均法のメリットが小さくなっていました。

また、狙っていたわけではありませんが、SBI 証券で IVV の購入手数料の無料が廃止されたため、ちょうど良いタイミングで購入先を変更できたと思います。

3 月も先月に引き続き、ボラティリティの高い相場でした。

株価のリバウンドと円安により、資産実績は先月から+458万円です。

資産は増えたけど、円安の恩恵が大きいから、あまり嬉しくはないかな。

なお、S&P500 は、四半期ベースで2年ぶりのマイナスだったようです。

2022 年は FOMC による利上げを予定しています。

ボラティリティの高い相場に備えるため、現金を多めに持っておきたいと考えています。

ドル円チャート (USD/JPY)

次に、ドル円チャートをみてみます。

3 月のドル円は、114 円台から 一気に125 円台まで上昇しました。

この記事によると、2015年8月以来の円安水準に下落したとのことです。

私の金融資産はドル建てのため、ドル円の影響を強く受けます。

今年はドルの利上げが予定されていることから、一時的に調整局面があったとしても、さらにドル高が加速しそうに思えます。

50 日~200 日移動平均線でみても、ドル円は上昇トレンドになっていることがわかります。

米国への投資の場合、株安でもドルが強ければ、そんなにダメージないよ。

ドルインデックス (DXY)、円インデックス(JXY)

ドル円チャートだけだとよく分からないので、ドルと円の価値をそれぞれ見てみます。

このチャートは、ドルインデックス (DXY) と円インデックス (JXY) を重ねたもので、青色が DXY、赤色が JXY です。

ドルインデックスは、複数の主要通貨に対する ドル (USD) の価値を示した指数で、分子がドル (USD) 、分母が複数の主要通貨になっています。

つまり、ドルの価値が上がるとドルインデックス (DXY) のチャートは上がって、ドルの価値が下がるとチャートは下がります。

これは、円インデックス (JXY) にも、同じ考え方が使えます。

3 月は、DXYの上昇より、 JXY の下落が目立ちました。

円が売られた理由は、日銀が「連続指値オペ」と呼ばれる措置に踏み切ったからです。

「連続指値オペ」は、日銀が利回りを指定 (=指値) して、国債を無制限に買い入れる措置です。

金利の上昇を強く抑え込んで、金融緩和 (=低金利) を継続する意思表示をしたため、円が売られました。

金利の低い通貨より、高い通貨のほうが魅力的だよね。

S&P500 チャート

2 月に 200 日移動平均線を割り込んで下落した S&P500 は、3 月に大きくリバウンドました。

50~200 日移動平均線を破って上昇したことから、まだ上昇しそうにも見えます。

一方で、2022 年は FOMC による利上げを予定しているため、長期的には下落しそうにも見えます。

つまり、これからのチャートはよくわからん!

経済・政治ニュース

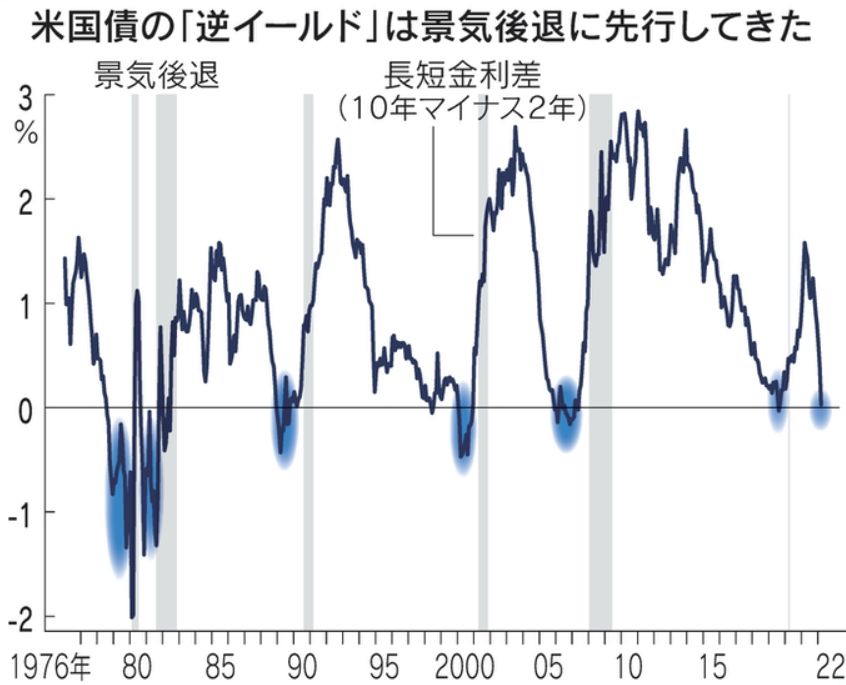

- 米2年債と10年債の利回り逆転、19年以来初-景気後退シグナルか

米国債の 2 年物利回りが 10 年物を上回り、2019 年以来初めて「逆イールド」が発生しました。

ついに、このときが来てしまった・・・。

記事によると、「歴史的にリセッション (景気後退) は、逆イールドのあとに起きる」と指摘しています。

事実、過去を振り返ると 1970 年代以降のほとんどの景気後退局面で、その 1~2 年前に逆イールドが発生しています。

米国債の「逆イールド」は景気後退に先行してきた

2008年頃のリーマンショックではその 2 年ほど前に、2000年頃のドットコムバブルの崩壊では 1 年ほど前に、「逆イールド」が発生しています。

ただ、1998 年では逆イールドが発生しても景気後退が訪れなかったと言及しています。

つまり、「逆イールド」は起きるタイミングや期間にもばらつきがあるため、景気後退を予言する万能の物差しではない、という主張です。

暴落はがいつ来るか、誰にもわからないのは理解できるけどね。

Warren Buffett の名言、「我々が歴史から学ぶのは、人々が歴史から学ばないという事実だ。」を思い出します。

Warren Buffett の名言は、こちらの書籍がよくまとまっています。

まとめ:下落局面に備えて現金を貯める

積立投資を行いつつ、下落局面に備えて現金を貯める。

短期的には、今後の景気後退、株価の下落局面に備えて現金を貯めます。

また、長期的には、自分で決めたルールにしたがって、積立投資を続けます。

短期的な買い増しは、しばらくやめておくよ。

米国 2 年債と 10 年債の利回が逆転する「逆イールド」が発生したため、しばらく現金を貯めます。

積立投資を行いつつ、下落局面に備えて現金を貯めることが 2022 年 4 月の短期的な方針となります。

ご参考になりましたら幸いです。

コメント