この記事では、資産の運用実績を紹介します。

長期投資の一例として、参考・指標にしていただければと思います。

過去の資産実績は、こちらをご覧ください。

投資目的・方針

私の投資目的は老後資金の確保です。

また、投資方針は米国株式インデックスへの長期積立を主軸としています。

- 基本的にバイアンドホールド、売ることは考えない

- 主戦場は米国株式 ETF

- 米国株式インデックスへの積立投資を行う

- 相場下落局面で、追加購入を行う

コモディティ、新興国株式、高配当株式など、割安であれば何でも

投資目的、方針の詳細は、こちらの記事をご覧ください。

資産の運用実績

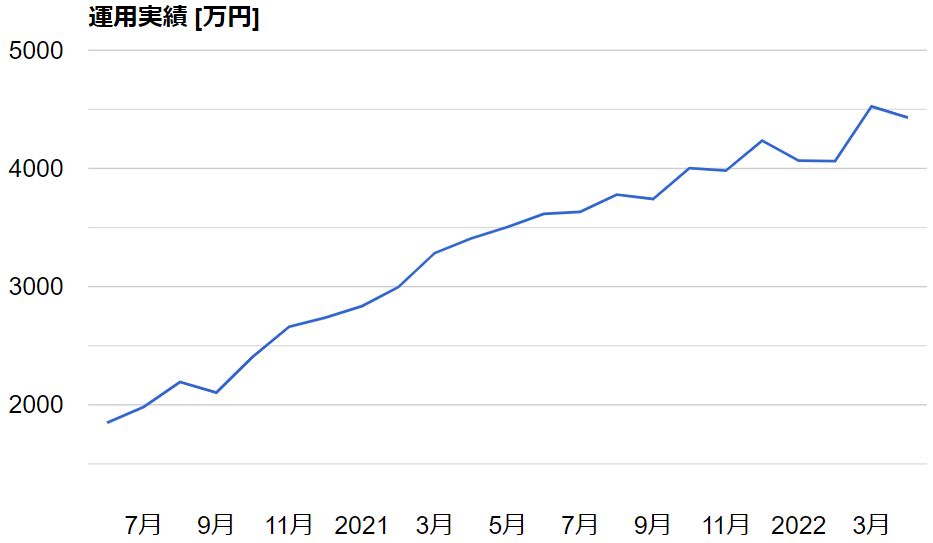

現在の資産合計は、約 4430 万円です。

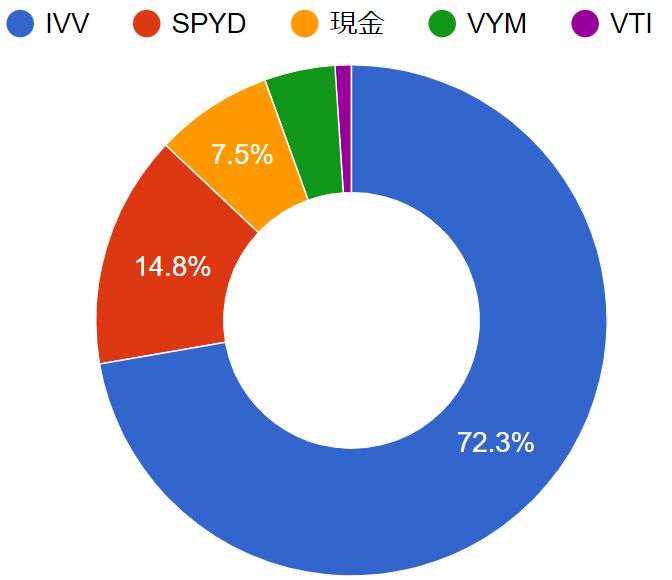

運用実績:概要

運用実績:詳細

積立投資の資金は、変わらず 22.5 万円です。

先月から投資先を VTI に変更しています。

また、4 月も先月に引き続き、ボラティリティの高い相場でした。

株価の下落は進みましたが、急激な円安により、なんとか先月比 -93 万円で留まっています。

明らかに昨年とは、相場の感じが変わったよね。

ドル円チャート (USD/JPY)

次に、ドル円チャートをみてみます。

4 月のドル円は、121 円台から 一気に131 円台まで上昇しました。

この記事によると、20 年ぶりの円安水準になったとのことです。

私の金融資産はドル建てのため、ドル円の影響を強く受けます。

今年は米国の利上げが予定されていることから、一時的に調整局面があったとしても、さらにドル高が加速しそうに思えます。

50 日~200 日移動平均線でみても、ドル円は上昇トレンドになっていることがわかります。

ファンダメンタル、テクニカル、両方の観点からドル円は上昇することが予想されます。

政府の円買い介入がないかぎり、もう少し円安が進みそう。

ドルインデックス (DXY)、円インデックス(JXY)

ドル円チャートだけだとよく分からないので、ドルと円の価値をそれぞれ見てみます。

このチャートは、ドルインデックス (DXY) と円インデックス (JXY) を重ねたもので、青色が DXY、赤色が JXY です。

ドルインデックスは、複数の主要通貨に対する ドル (USD) の価値を示した指数で、分子がドル (USD) 、分母が複数の主要通貨になっています。

つまり、ドルの価値が上がるとドルインデックス (DXY) のチャートは上がって、ドルの価値が下がるとチャートは下がります。

これは、円インデックス (JXY) にも、同じ考え方が使えます。

4 月は、DXYの上昇と、 JXY の下落が進みました。

ドル買いと円売りの大きな理由は、米国の利上げと日本の金融緩和継続です。

この記事にあるように、日銀は金利 0.25% で毎営業日指値オペを実施する、としました。

「指値オペ」は、日銀が利回りを指定 (=指値) して、国債を無制限に買い入れる措置です。

金利の上昇を強く抑え込んで、金融緩和 (=低金利) を継続する意思表示をしたため、円が売られました。

金利の低い通貨より、高い通貨のほうが魅力的だよね。

S&P500 チャート

3 月に大きくリバウンドした S&P500 は、 4 月に大きく下落しました。

ナスダックの下落率は月間で 13% を超え、リーマンショックのあった、2008 年以来の下落率を記録しています。

Guide to the Markets 2Q 2022

今月は J.P.Morgan から定期的に発行されているレポート “Guide to the Markets” を紹介します。

このレポートは、世界の経済成長率、企業景況感、各アセットのバリュエーションなどが書かれており、3 か月ごとに発行されます。

ここでは、米国株へ長期投資している人の目線で、興味深い情報をピックアップしていきます。

今回紹介するのは “2Q 2022” です。

以前、”4Q 2021″ を紹介しましたので、こちらも参考にしてみてください。

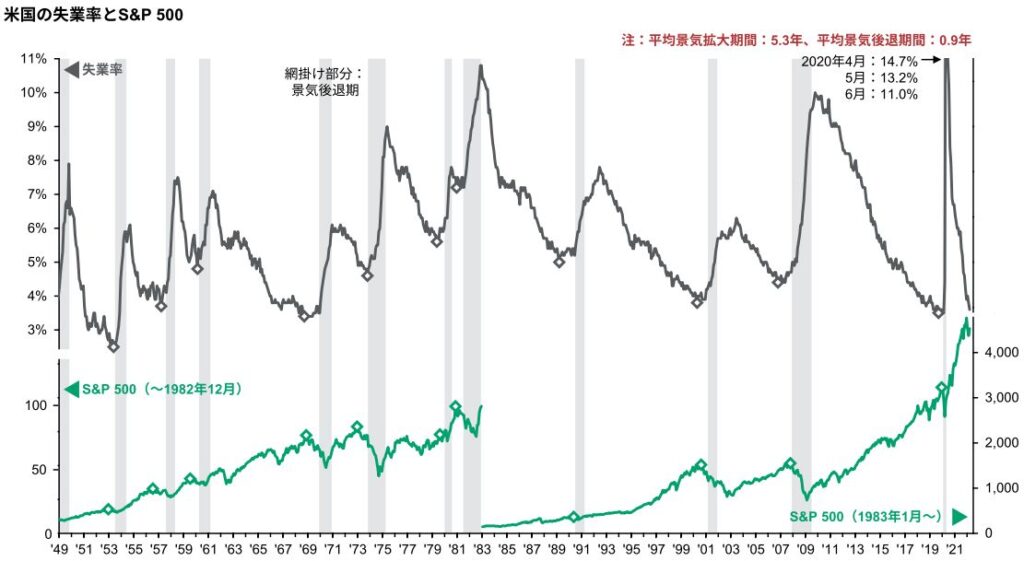

経済と株価の長期トレンド

このグラフは、米国の失業率と S&P500、景気後退期 (リセッション) のトレンドをあらわしています。

景気後退期 (リセッション) とは、半年にわたり景気が後退することをいいます。

このグラフからは、失業率がボトム (極小点) になった数か月後に、リセッションが発生していることがわかります。

一方で、直近の失業率は歴史的に低い水準にあり、2022年度中にボトムをつけそうな雰囲気です。

リセッションは 2023 年頃になりそう。

ちなみに、このグラフによると平均的なリセッションの期間は、0.9 年とのことです。

一度リセッションが発生すると、1 年弱は株価の下落を耐える必要がありそうです。

~2024年頃まで厳しい相場になりそう、ってことだよ。

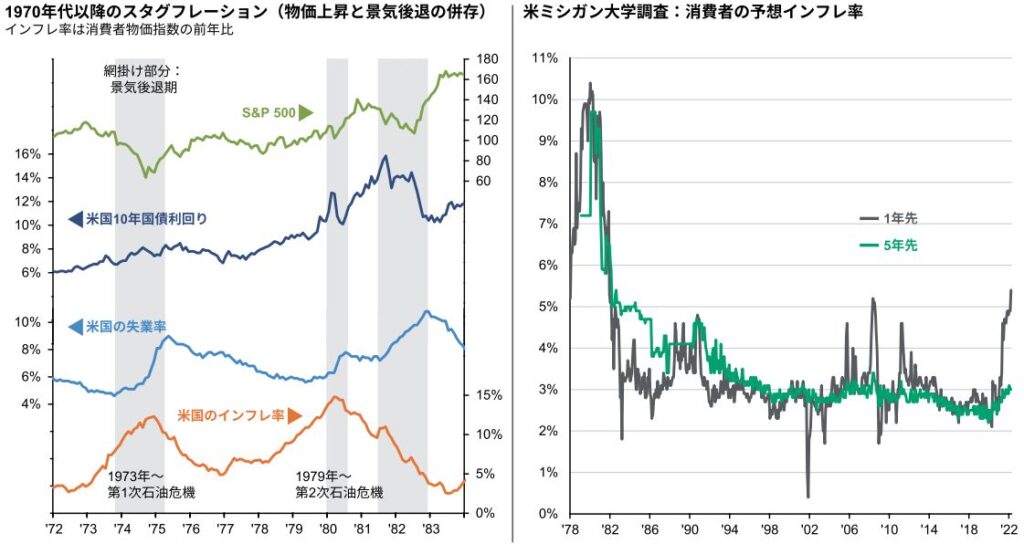

1970年代から80年代初頭のスタグフレーション

このグラフは、1970 年代から 1980 年代初頭にスタグフレーションが起こったときの、S&P500 と米国 10 年債利回りの変化をあらわしています。

スタグフレーションとは、簡単に言うと、物価上昇と景気後退 (リセッション) が同時に発生することです。

景気後退で賃金が上がらないにもかかわらず、物価が上昇するため、生活する人にとって厳しい経済状況となります。

今、米国ではインフレ率が急速に上昇しています。

さらに数か月~数年後、景気後退期 (リセッション) が同時に発生することで、スタグフレーションが発生するかもしれません。

このグラフより、過去にスタグフレーションが発生したとき、

- S&P500 は下落する傾向にある

- 米国 10 年債利回りは上昇する傾向にある

ことがわかります。

当時は10年債利回りが6%~15%もあったから、今とは状況が違うけど・・・。

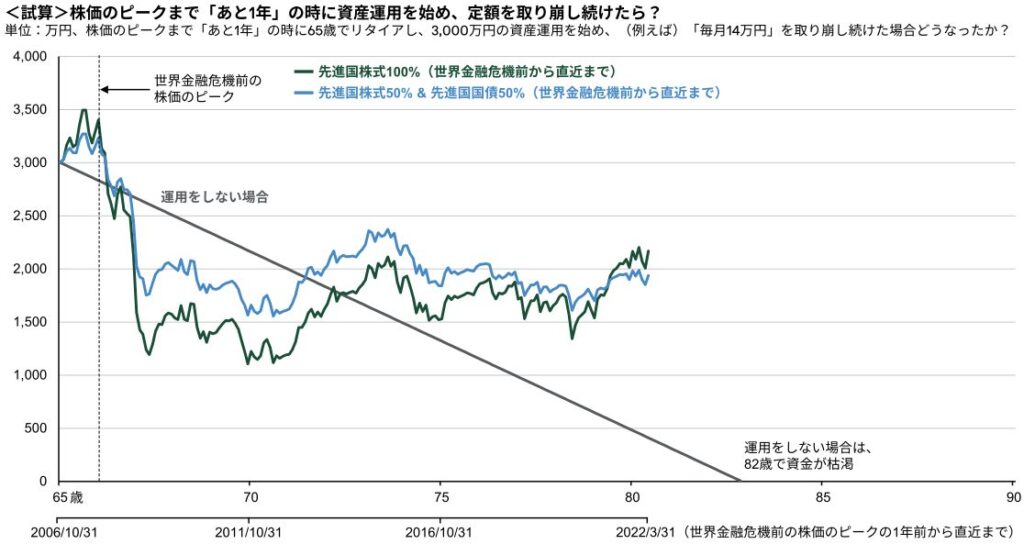

リタイヤと資産運用

次のグラフは、株価のピークまであと1年のときに資産運用を始め、定額を取り崩し続けたら?をシミュレーションしたものです。

グラフでは、

- リーマンショックの1年前から 3000 万円の運用を開始

- 株式 100% と 株式 50% & 国債 50% で比較

- 毎月 14 万円 (年率換算で 5.6%~14%) を取り崩し

しています。

トリニティスタディの 4% ルールより、かなり高めの取り崩し額!

興味深いのは、

- 株式 100% より、株式 50% & 国債 50% のほうがリスクが小さい

- 最終的なリターンは株式 100% のほうが、株式 50% & 国債 50% を上回っていたものの、コロナショック後の株高がなければ、リターンは逆転していた。

- 株式 100%、株式 50% & 国債 50% ともに、25 年後に約 2000 万円の資産が残っている

ということです。

つまり、株式 100% のリタイヤは、資産が想定以上に減ってしまう可能性があることを示唆しています。

「シーケンスリスク」でWeb検索すると、もっと詳しくわかるよ。

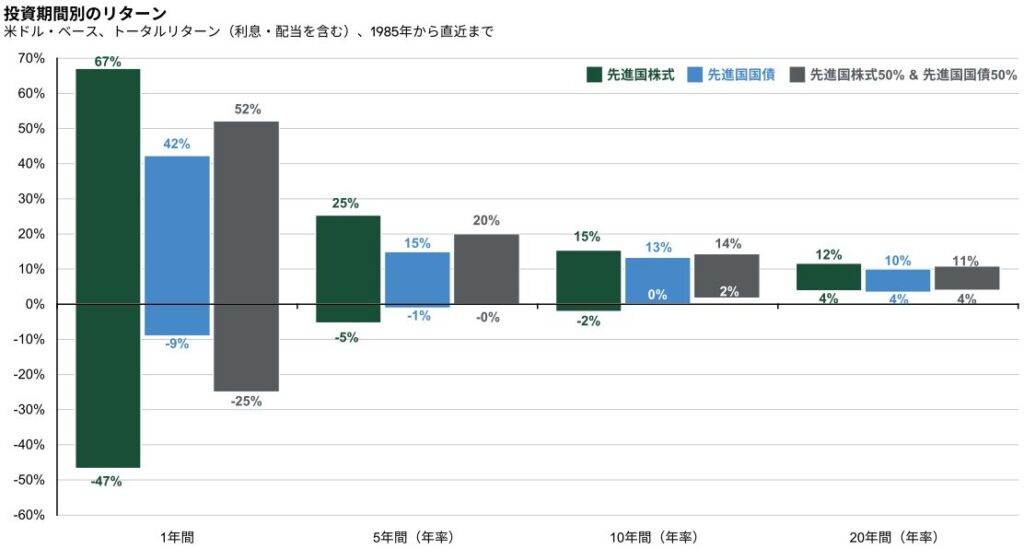

長期分散投資の重要性

次のグラフでは、1985 年から直近までの、投資期間別のリターンをあらわしています。

株式 100%、株式 50% & 国債 50%、国債 100% で、20年間の年率リターンはほとんど変わりません。

この国債におけるリターンの高さは、とても興味深いです。

1985年頃の米国10年債利回りは、10%くらいだったよ。

まとめ:下落局面に備えて現金を貯める

積立投資を行いつつ、下落局面に備えて現金を貯める。

短期的には、今後の景気後退、株価の下落局面に備えて現金を貯めます。

また、長期的には、自分で決めたルールにしたがって、積立投資を続けます。

暴落でもないかぎり、短期的な買い増しはやらないよ。

今月は J.P.Morgan から定期的に発行されているレポート “Guide to the Markets” を紹介しました。

それによると、2024年頃までの近い将来に、景気後退期 (リセッション) の発生が予想されます。

今後もボラティリティの高い相場の継続が想定できることから、しばらく現金を貯めることを考えています。

積立投資を行いつつ、下落局面に備えて現金を貯めることが 2022 年 5 月の短期的な方針となります。

ご参考になりましたら幸いです。

コメント