この記事では、資産の運用実績を紹介します。

長期投資の一例として、参考・指標にしていただければと思います。

過去の資産実績は、こちらをご覧ください。

投資目的・方針

私の投資目的は老後資金の確保です。

また、投資方針は米国株式インデックスへの長期積立を主軸としています。

- 基本的にバイアンドホールド、売ることは考えない

- 主戦場は米国株式 ETF

- 米国株式インデックスへの積立投資を行う

- 相場下落局面で、追加購入を行う

コモディティ、新興国株式、高配当株式など、割安であれば何でも

投資目的、方針の詳細は、こちらの記事をご覧ください。

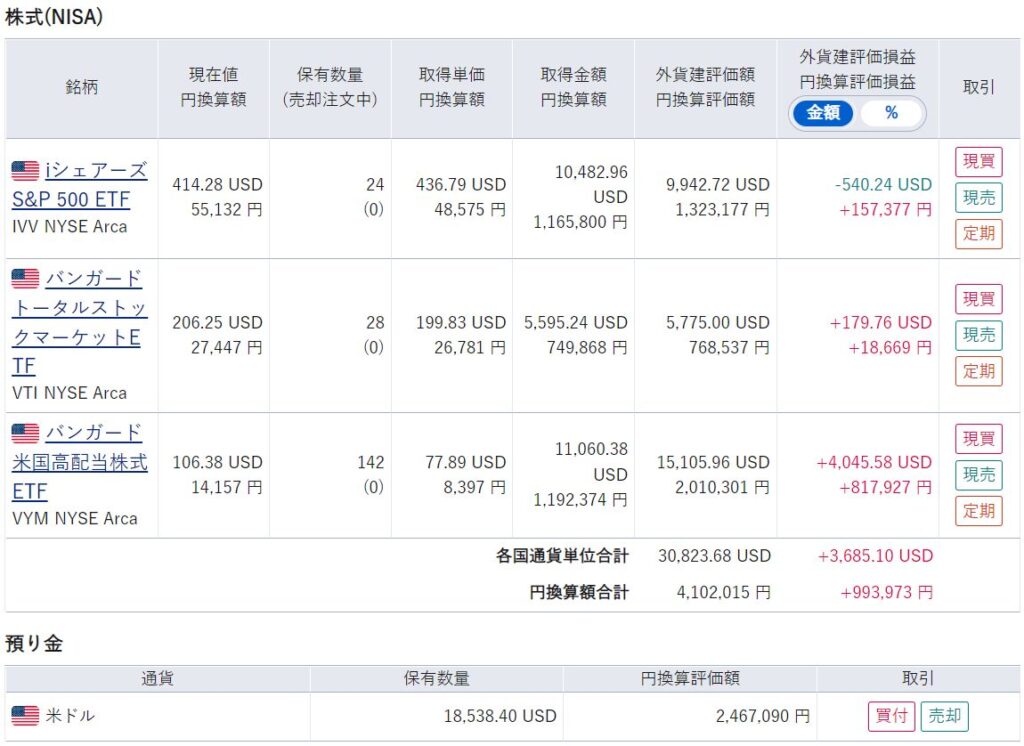

資産の運用実績

現在の資産合計は、約 4617 万円です。

概要

金融資産の内訳[万円]

運用実績[年月/万円]

詳細

今月も変わらず、約 22.5 万円を米ドルへ変えて VTI へ積立投資しています。

7 月も先月に引き続き、ボラティリティの高い相場でした。

年初来から続く米国株式の相場の悪さを、円安がカバーしている状況です。

また、今月は FOMC の利上げ発表、米国における二四半期連続の GDP マイナス成長により、市場の不透明感が強まりました。

不透明=リスクが高い相場だよ。

ドル円チャート (USD/JPY)

次に、ドル円チャートをみてみます。

7 月のドル円は、139円台まで上昇したあと、下落に転じて、133 円台になっています。

私の金融資産はドル建てのため、ドル円の影響を強く受けます。

FOMC から利上げが表明されたあと、一時的に調整局面があったとしても、円安ドル高が加速すると予想していました。

まぁ、為替の予想なんて当たらないよね。

ドル円チャートは 50 日移動平均線を下抜けました。

今まで上昇しすぎていたことを考えると、ドル円は短期的に下落する可能性があることがわかります。

最近のドル円は、ボラティリティがとても高いよ・・・。

ドルインデックス (DXY)、円インデックス(JXY)

ドル円チャートだけだとよく分からないので、ドルと円の価値をそれぞれ見てみます。

このチャートは、ドルインデックス (DXY) と円インデックス (JXY) を重ねたもので、青色が DXY、赤色が JXY です。

ドルインデックスは、複数の主要通貨に対する ドル (USD) の価値を示した指数で、分子がドル (USD) 、分母が複数の主要通貨になっています。

つまり、ドルの価値が上がるとドルインデックス (DXY) のチャートは上がって、ドルの価値が下がるとチャートは下がります。

これは、円インデックス (JXY) にも、同じ考え方が使えます。

7 月は、DXY の下落と JXY の上昇に反転しました。

日米の金利差は大きいから、長期的に円安ドル高は続くと思うけど、為替はホントよくわからない。

S&P500 チャート

年初から下落し続けてた S&P500 は、 7 月になって約 8% の急上昇を見せています。

もう少し下がってくれたら、買い増しするつもりだったんだけどね。

経済・政治ニュース

- FOMC 、2 会合連続の 75bp 利上げ

- 米経済、2 四半期連続の縮小

FOMC 、2 会合連続の 75bp 利上げ

米連邦公開市場委員会 (FOMC) は、前回に引き続き、政策金利を 0.75 ポイント引き上げることを決めました。

100bp (basis point) が 1.00% のことだよ。

また、パウエル議長は、次回 9 月の会合でも同様の利上げを実施することはあり得ると発言しています。

これによって、前の会合と合わせると利上げ幅は 1.5 ポイントとなりました。

これは、ボルカーショックの名前にもなった、ポール・ボルカー氏が FRB 議長だった 1980 年代初め以来の大幅利上げになります。

FOMC は会合後に発表した声明で、「インフレ率を目標の2%に戻すことに強くコミットしている」と改めて表明しました。

インフレ率が下がらなければ、FOMC は信用を失っちゃうから必死だね。

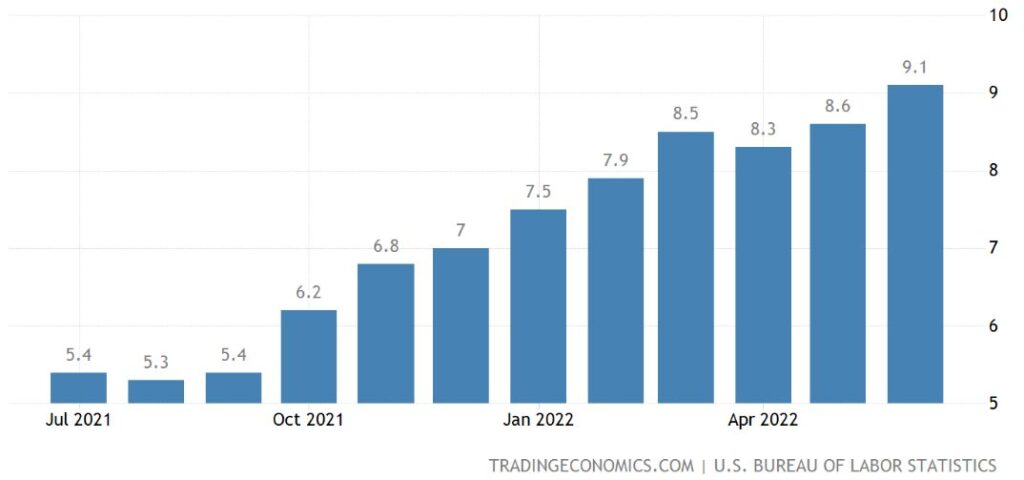

米国の 6 月のインフレ率はピークを更新

そんな米国の 6 月のインフレ率は 9.1% とピークを更新しています。

これが下がらなければ、今後も大幅な利上げが続くことになります。

インフレ率が下がらなければ、長期的に株式が下落する可能性が高いよ。

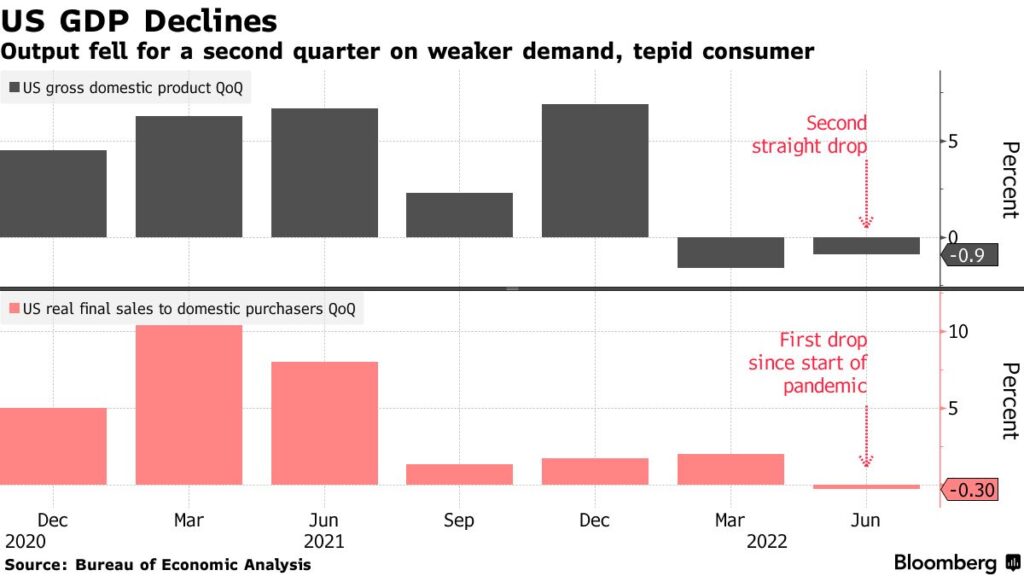

米経済、2 四半期連続の縮小

米経済は 4 月~ 6 月 (第2四半期) で連続の縮小となり、リセッション (景気後退) の可能性が高まりました。

このグラフは、上段が GDP (前年比) 、下段が実質国内最終需要 (前年比) です。

記事では、

としています。

インフレによる家計支出の減速と、利上げによる住宅投資の減少が原因だから、もうしばらく GDP の縮小が続きそう。

Guide to the Markets 3Q 2022

今月は J.P.Morgan から定期的に発行されているレポート “Guide to the Markets” を紹介します。

このレポートは、世界の経済成長率、企業景況感、各アセットのバリュエーションなどが書かれており、3 か月ごとに発行されます。

ここでは、米国株へ長期投資している人の目線で、興味深い情報をピックアップしていきます。

今回紹介するのは “3Q 2022” です。

以前、”2Q 2022″ を紹介しましたので、こちらも参考にしてみてください。

市場が混乱している中で出されたレポートだから、中身が気になりますな。

世界株価の割高、割安

このグラフは、世界株式指数の株価収益率 (PER) をあらわしたものです。

低ければ割安、高ければ割高を示しています。

ここ数年の傾向として、他の国より米国の PER が高いことがわかります。

そのため、米国株式においては今の PER は 2004 年以降の平均値 (15.6) くらいで、まだ割安水準とは言えません。

その一方で、欧州、日本の株価は 2004 年以降のレンジでは割安であることがわかります。

PER で比較すると、欧州と日本がお買い得に見えるよ。

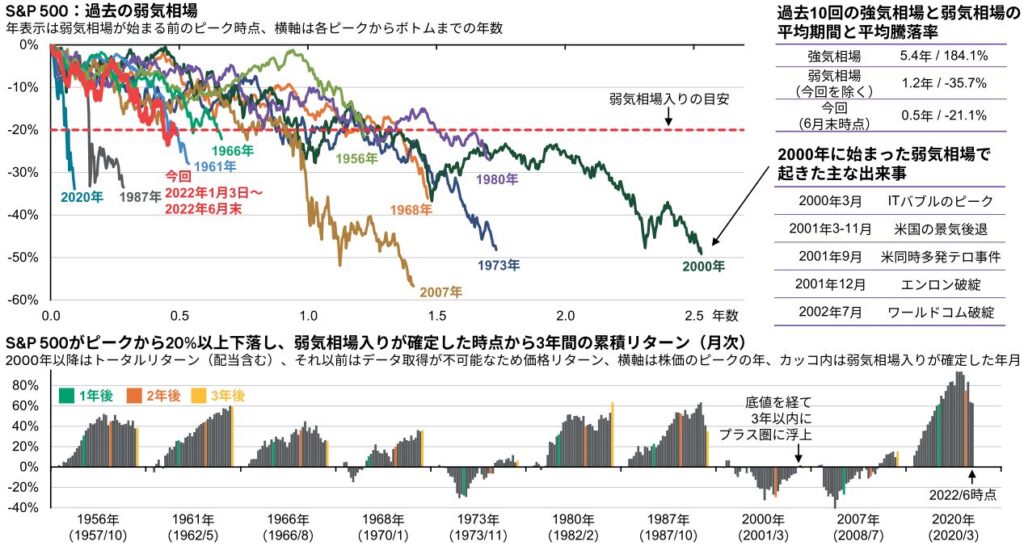

弱気相場の歴史

このグラフは、S&P500 における過去の弱気相場をあらわしています。

一般的に強気相場と弱気相場の定義はあいまいですが、ここでは、

- 弱気相場:直近高値から 20% 値下がりした期間

- 強気相場:弱気相場と弱気相場の間の期間

としています。

2022 年 1 月から始まった弱気相場は、2022 年 6 月末の時点で 0.5 年経過 (-21.1% 下落) しています。

期間だけで言えば、既にコロナショックを上回りました。

今は弱気相場の最中だよ。

一方で、過去の弱気相場における期間と下落幅は、平均 1.2 年/-35.7%となっています。

最長は 2000 年の 約 2.5 年/-50%です。

まだまだ弱気相場は続きそう・・・。

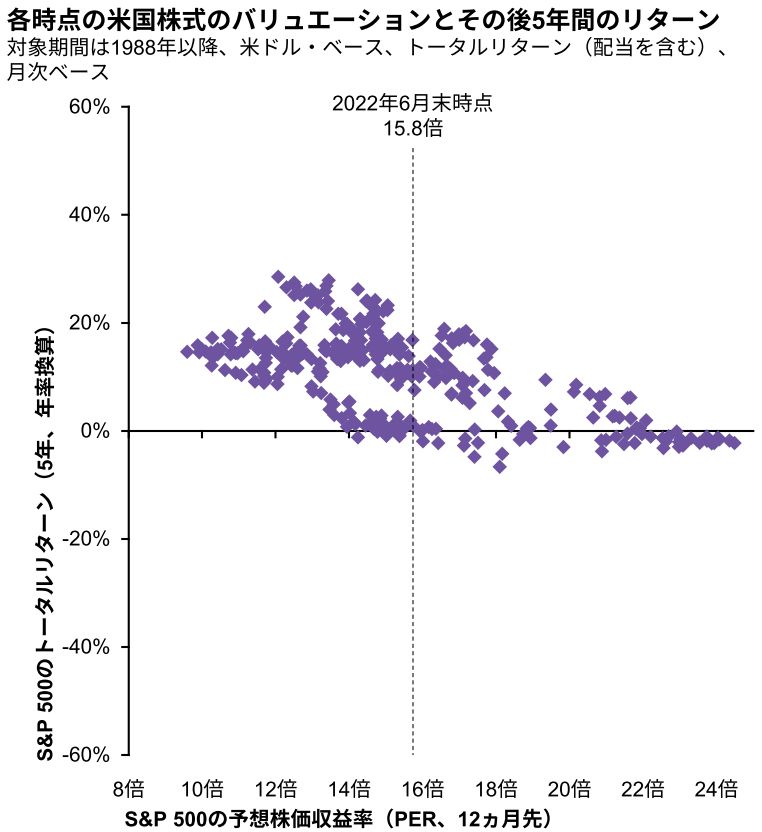

米国株価とその後の5年後のリターン

このグラフは、横軸 S&P500 の予想株価収益率 (PER、12か月先) と 5 年後のトータルリターンをあらわしています。

2022 年 6 月末時点の PER 15.8 倍 のところを見ると、5 年後のリターンがプラスになる確率はとても高いことが分かります。

つまり、投資するなら今がチャンスってこと。

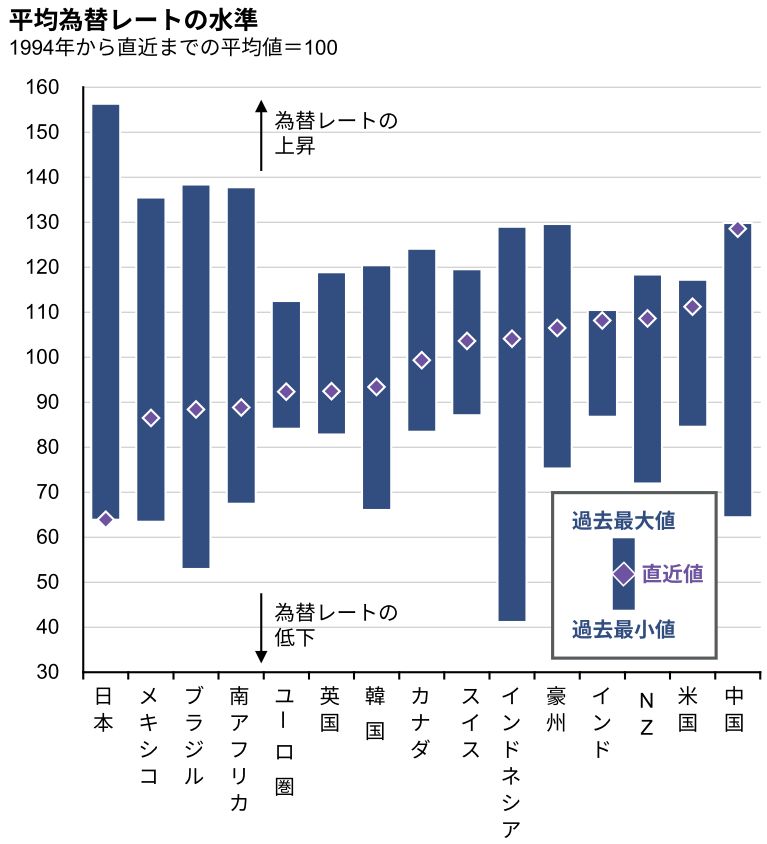

日本円 (JPY) の平均為替レートは、27 年間で最低水準

このグラフは、1994 年から直近までの平均値=100 とした場合の、為替レートをあらわしたものです。

着目したいのは一番左、日本のグラフです。

直近の日本円の為替レートは、1994 年~ 2021 年の 27 年間で最低水準です。

日本のインフレ率が低い状態で日本円の価値が下がることは、日本が世界とくらべて相対的に貧しくなっていくことを示しています。

日本が貧しくなっていることは、こちらの記事をご参考ください。

海外へ投資して、儲けたお金を日本で使うのがコスパ良いと思うよ。

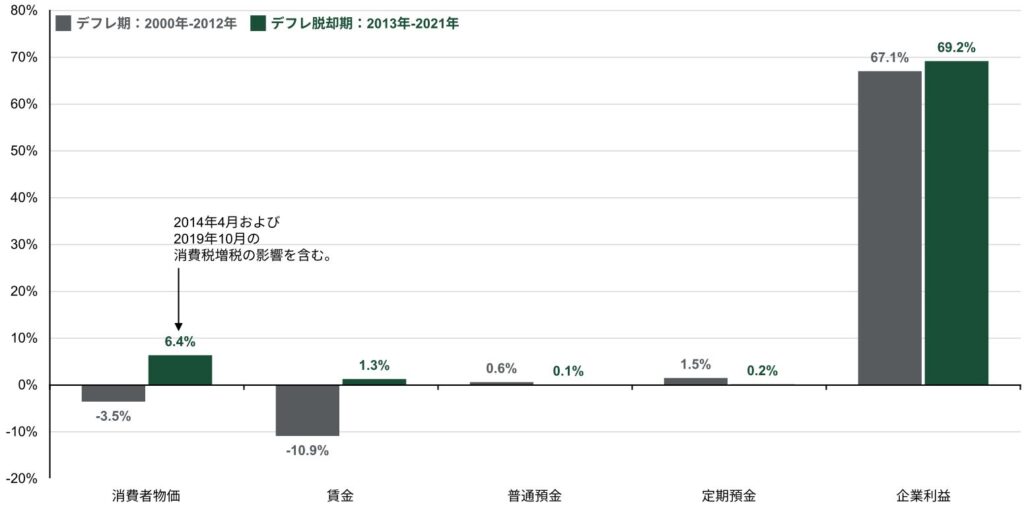

日本におけるデフレ期とデフレ脱却期の賃金と企業利益

このグラフは、日本のデフレ期 (2000年~ 2012年) とデフレ脱却期 (2013年~ 2021年) における、賃金・預金と企業利益をあらわしたものです。

グラフを見ると明らかで、デフレ期とデフレ脱却期の両方で企業利益は高い成長率を持っています。

一方で、賃金と預金はほとんど成長していません。

デフレ期の賃金にいたっては、マイナス成長になっています。

これだけを見ると、企業利益の賃金への還元を要求したくなります。

企業利益を労働者の賃金へ還元しろ、という主張は理解できなくもないかな。

しかし、資本主義社会において、企業が利益を追求することは当然のことだとも思います。

株式投資をすると、この企業利益の一部を享受することができます。

株式投資をやらないことが、機会損失だと思うよ。

まとめ:資金を貯めつつ、下落局面で買い増しをする

- 資金を貯めつつ、下落局面で買い増しをする。

- 積立投資を継続する。

今の米国株は、将来がまったく読めません。

インフレを抑制するため、リセッションの最中に利上げを行った 1970年後半の「ボルカーショック」が再びやってくるとも言われています。

そのため、短期的には下落局面で買い増しをしますが、可能な限りで現金余力を残すことを考えています。

今は円安だから、ドルの現金余力を高めることが難しいんだけどね。

また、長期的には、自分で決めたルールにしたがって、積立投資を続けます。

積立投資を行いつつ、下落局面は買い増しすることが 2022 年 8 月の短期的な方針となります。

ご参考になりましたら幸いです。

コメント