この記事では、資産の運用実績を紹介します。

長期投資の一例として、参考・指標にしていただければと思います。

投資目的・方針

私の投資目的は老後資金の確保です。

また、投資方針は S&P500 インデックスを主軸とした長期の積立投資です。

- 基本的にバイアンドホールド、売ることは考えない

- 主戦場は米国株式 ETF

- 米国株式 インデックスへの積立投資を行う

- 相場下落局面で、追加購入を行う

コモディティ、新興国株式、高配当株式など、割安であれば何でも

投資目的、方針の詳細は、こちらの記事をご覧ください。

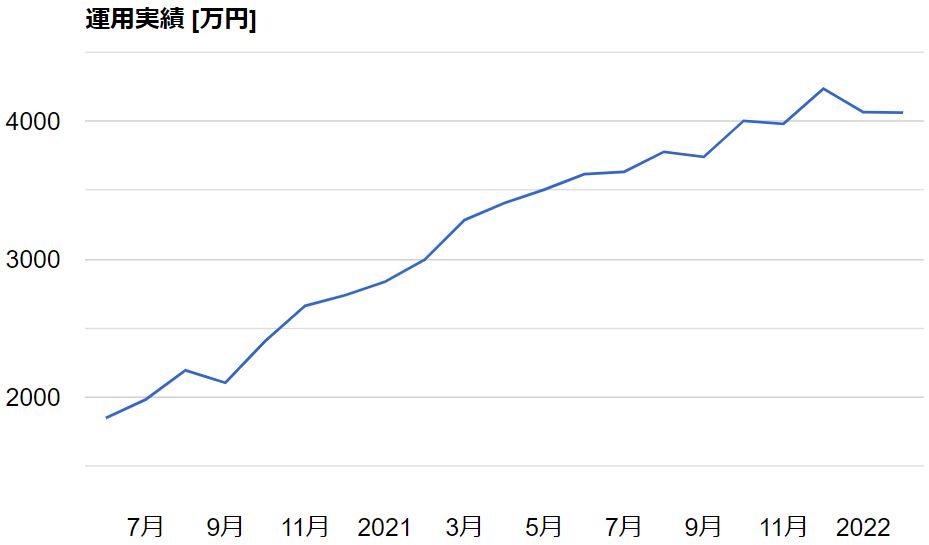

資産の運用実績

現在の資産合計は、約 4063 万円です。

運用実績:概要

運用実績:詳細

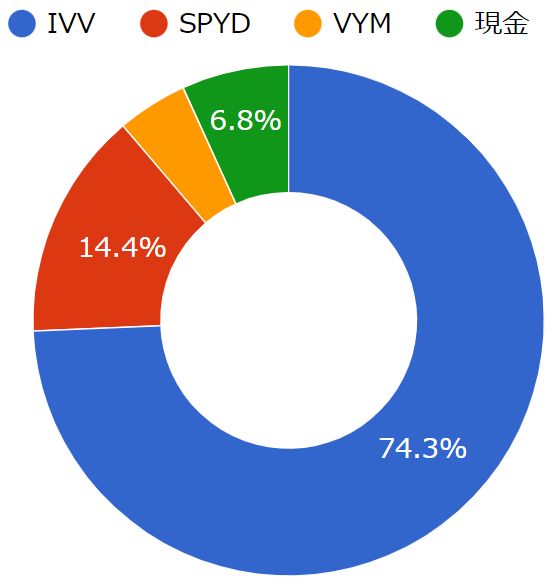

積立投資の資金は、毎月変わらず 225kJPY で、IVV を購入しています。

IVV の購入単位が 約 51kJPY となるため、毎月の購入金額は若干ばらついています。

今月も先月に引き続き、ボラティリティの高い相場でした。

資産実績は先月とほとんど変わりませんが、1日で S&P500 が数 % 動くことが珍しくない相場です。

今月はウクライナへのロシア侵攻があったから、素材価格が急騰したよね。

一方で、2022 年は FOMC による利上げを予定していることから、上値の重い相場になることが予想されています。

自分自身のリスク許容度を上げるため、現金を多めに持っておきたいと考えています。

ドル円チャート (USD/JPY)

次に、ドル円チャートをみてみます。

2 月のドル円は、114 円台から 116 円付近をふらふらとした相場でした。

私の金融資産はドル建てのため、ドル円の影響を強く受けます。

今年はドルの利上げが予定されていることから、さらにドル高が加速しそうに思えます。

50 日~200 日移動平均線でみても、ドル円は上昇トレンドになっていることがわかります。

米国への投資の場合、株安でもドルが強ければ、そんなにダメージないよ。

ドルインデックス (DXY)、円インデックス(JXY)

ドル円チャートだけだとよく分からないので、ドルと円の価値をそれぞれ見てみます。

このチャートは、ドルインデックス (DXY) と円インデックス (JXY) を重ねたもので、青色が DXY、赤色が JXY です。

ドルインデックスは、複数の主要通貨に対する ドル (USD) の価値を示した指数で、分子がドル (USD) 、分母が複数の主要通貨になっています。

つまり、ドルの価値が上がるとドルインデックス (DXY) のチャートは上がって、ドルの価値が下がるとチャートは下がります。

これは、円インデックス (JXY) にも、同じ考え方が使えます。

2 月は、DXY と JXY の相場にあまり変化はありませんでした。

ここ数年を見ると、直近5年間の最安値を破りそうな勢いで円安が進んでいますが、2 月だけで見ると、ほとんど変化なしです。

他の国が利上げしている一方で、日本は利上げしない、特殊な環境だよね。

S&P500 チャート

1 月に大きく下落した S&P500 は、2 月に 200 日移動平均線を大きく割り込みました。

ロシアのウクライナ侵攻がトリガとなって、先行き不透明感が増したようです。

将来が不透明になると相場は下がって、不透明さがなくなると相場は上がる傾向にあります。

つまり、不透明な情勢は、株式投資においては「買い」ってこと。

S&P500 の 50 日移動平均が、100 日移動平均とのデッドクロスになっています。

これは、S&P500 の下落が継続する可能性が高いことを示しています。

経済・政治ニュース

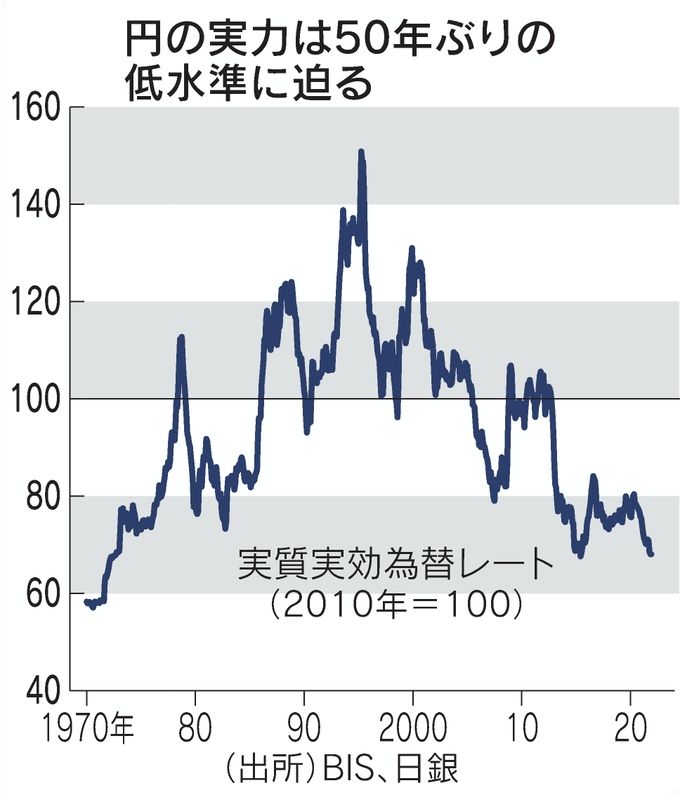

- 円の実力50年ぶり低さ 実質実効値、円安進み購買力低下

- ロシアのウクライナ軍事侵攻

円の実力50年ぶり低さ 実質実効値、円安進み購買力低下

円の総合的な実力 (実質実効為替レート) が、約 50 年ぶりの水準にまで低下しています。

実質実効為替レートは、物価変動と貿易量などを考慮した通貨の価値のことです。

高いほど、海外製品を割安に購入できることを示します。

ここまで下がった最大の理由は、「円インデックス (JXY) の低下」と、「物価上昇の弱さ」です。

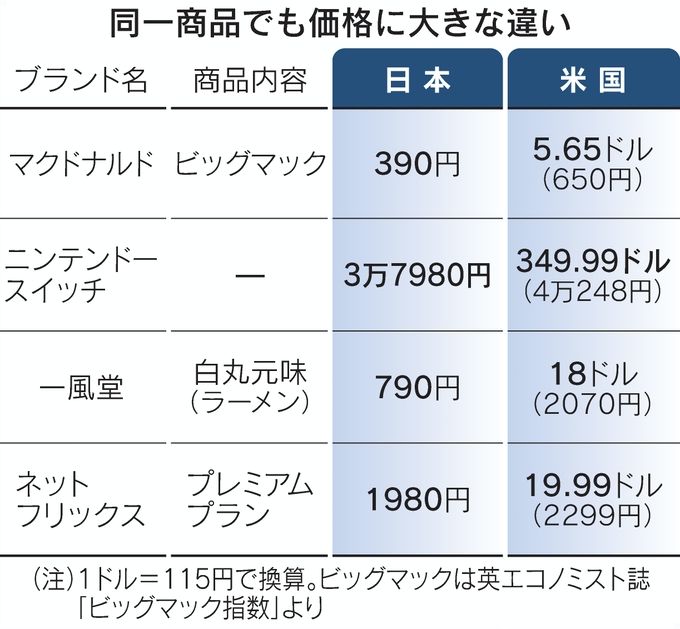

物価の格差は「ビックマック指数」からも明らかです。

2021 年 7 月時点でマクドナルドのビックマックは、日本では 390 円ですが、米国では 5.65 ドル (650 円) です。

本来であれば、1 ドル = 70 円以上に上昇しないと価格差を埋められないはずですが、円安が進んで価格差を埋められていません。

また、最近上昇傾向にある日本の物価は、1990 年代からほとんど変わっていません。

詳しくは、こちらの記事でも紹介しています。

2021 年後半から、欧米諸国はインフレに対処するために金融緩和縮小の意思決定を行いました。

その一方で、日本では超低金利を維持し続けていて、インフレ率を上げる努力を続けています。

この金融政策の差により円が売られやすいため、今後の日本で見込まれる物価上昇は、欧米諸国と比べて緩やかになると予想されます。

実質実効為替レートはこれからも下がり続けるようにみえる、ということだよ。

ロシアのウクライナ軍事侵攻

戦争に代表される地政学リスクは、投資家が最も苦手とするリスクかもしれません。

突然発生して、予想しにくいのが地政学リスクの特徴かな。

ウクライナ情勢の緊迫化を受けて日本・米国株は大幅安となったことから、多くの投資家が恐怖を感じたことを推測できます。

しかし、市場の歴史を振り返ると、戦争や軍事紛争などの地政学リスクは一時的な株価下落につながるものの、株安が長期化するのはまれです。

こちらの表は、日経新聞の記事から引用した、70 年代以降におきた 16 回の主な地政学リスク発生時における株価の反応です。

結果は、

- S&P500 指数が調整する日数は 19 日間 (中央値)

- 下落率は 5.1% (中央値)

でした。

さらに、株価の底から 30 日後、半年後、1 年後の株価推移をみると、16 回中 14 回は大きく上昇していました。

株価が下落した 2 回は、景気後退と重なっていたとのことです。

つまり、景気後退と重ならない限り、地政学リスクの高まる局面は買場だったということになると、記事では言及しています。

今回のウクライナ侵攻のあと、FRB の利上げが予定されているから、株価はまだ下落しそうだけどね。

まとめ:短期的な下落に備える

引き続き、積立投資を行いつつ、下落局面で買い増しを行う

ここ1年くらい、短期方針は変わっていません。

自分で決めたルールにしたがって、積立投資を続けています。

2022 年 2 月は、ロシアのウクライナ侵攻により、株価は一時的に下落しました。

市場の歴史をみると、地政学リスクによる株価の下落は、絶好の買場です。

その一方で、2022 年 3 月、米国では FOMC が予定されています。

今後、テーパリングの終了と金利上昇が予定されていることから、市場の急落が頻発する可能性があります。

そのため、現金を持ちつつ、積立投資を行うことが 2022 年 3 月の短期的な方針となります。

買い時はもう少し先だと思うよ。

ご参考になりましたら幸いです。

コメント