最近、インフレが進んで生活が苦しいわ・・・。

悪い円安って聞くけど、個人だと何もできないのかな・・・。

こんな人のための記事です。

最近、円安が進みすぎていて、生活が苦しいと感じたことはないですか?

たまに外食すると、値段が高くなっていて驚くよ・・・。

円安やインフレは、政府や日銀の政策だったり、世界的な物価の上昇によるところが大きいです。

そのため、個人ではどうしようもないようにも思えます。

しかし、貧困の苦しみに耐えるだけでなく、個人でもできる対策はあります。

私は 2008 年頃のリーマンショックによる市場の暴落を経験したあと、為替リスクに振り回されながら 4000 万円以上の資産を長期運用しています。

》【資産実績】2022年8月 (+33.5万円)

この記事では、円安が起きている原因を分析したあと、個人でできる円安・インフレの対策を教えます。

この記事を読むと、いつまで続くのかわからない円安やインフレに対して、備えることができます。

どちらかと言うと、備えることしかできないんだけど。

円安のメリット・デメリット

円高、円安とは?

そもそも「円高」「円安」とは、簡単に言うと

- 円高:円の価値が高くなること

- 円安:円の価値が安くなること

です。

例えば、

今まで1米ドルを 100 円で交換できていたものが、50 円になった場合は「円高」です。

逆に、

1米ドルを100円で交換できていたものが、200円になった場合は「円安」です。

「円高」「円安」のような表現は、日本円と別の通貨がセットになります。

通貨は相対的に価値が決まるため、どの通貨とくらべて価値が高い (安い) のか、「円高 (円安)」を使う場合には注意が必要です。

この記事では、基軸通貨である米ドルとくらべて、円が高い (安い) と表現しています。

一般的には米ドルとくらべて、円高、円安の言葉を使うよ。

円安のメリット・デメリット

日本を代表するトヨタのような輸出企業では、円安になればなるほど、見た目の利益は増えます。

これは、毎回の決算資料の中で開示しています。

今まで、円高は悪、円安は善としていました。

例えば、2011 年の円高局面では、トヨタ社長は「円高が続くと日本のものづくりは崩壊する」と言ったコメントをしています。

輸出企業にとって「円高は悪」

しかし、2022 年に状況は一変しました。

輸入価格の価格転嫁が難しいため、日本鉄鋼連盟の会長は「円安リスクが極めて大きな課題」とコメントしています。

高くなった原料価格を、価格転嫁できていないってことだね。

円安が進行すると、企業だけでなく、消費者にも大きな打撃を与えます。

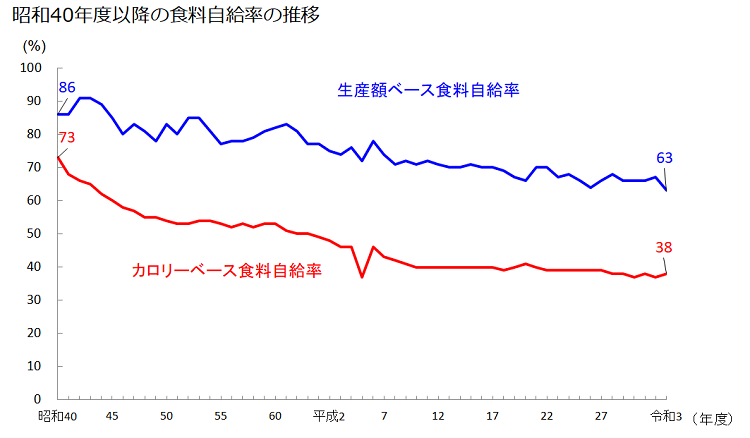

円安で食料が値上がりする

このグラフは、日本の食料自給率をあらわしています。

カロリーベースで見た日本の食料自給率は 38% と低く、輸入に頼っているのが実情です。

例えば焼き肉店では、円安になると同じ量の肉に対して、多くの日本円を支払う必要があります。

多くの人にとって、「また値上げしたのかな」くらいの感覚かもしれませんが、事態はもっと深刻です。

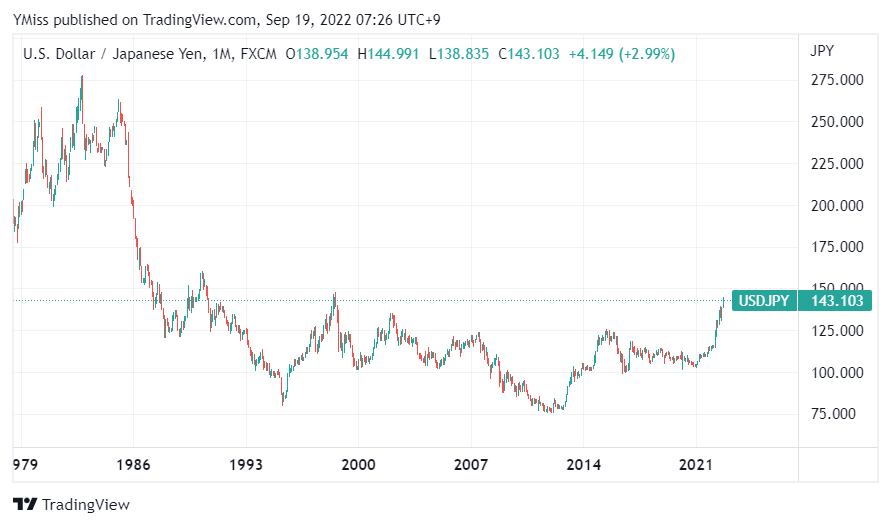

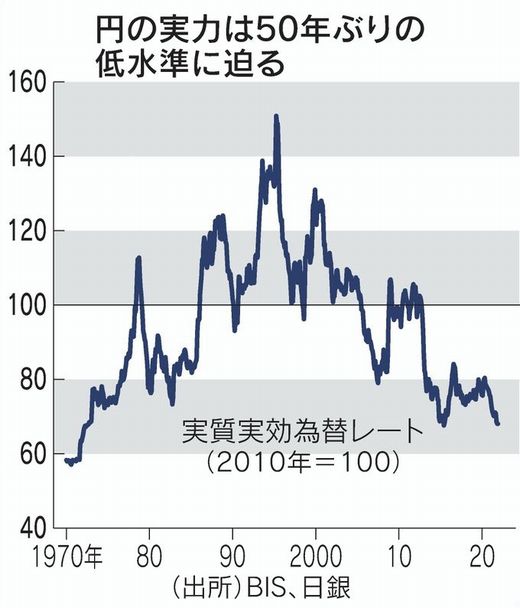

過去に 1 ドル 140 円~ 150 円の時代があった

ドル円のチャートを見ると、過去には 1 ドル 140 円~ 150 円の時期があったため、今回も同じような繰り返しと思えます。

しかし、今の 1 ドル 140 円~ 150 円の円安は、かつての円安とはまったく異なります。

それは、円の実質実効為替レートを見れば明らかです。

円の実力は 50 年ぶりの低さ

実質実効為替レートとは、貿易量や物価水準などから通貨の実力を測る指標です。

つまり、他の通貨とくらべて、日本円は割安なのか割高なのかを見ることができます。

実質実効為替レートを見ると、日本円の実力は 1990 年代半ばから下がり続けていて、現在は 1970 年代と同じ実力しかありません。

この背景には、日本は海外とくらべて労働者の賃金が上がっていないという、構造的なデフレの発生があります。

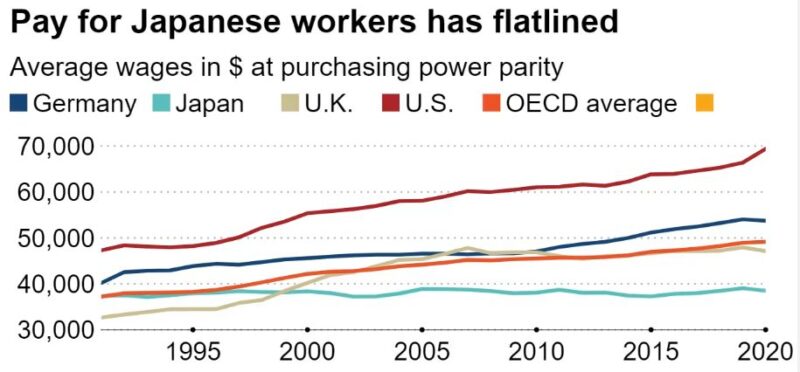

日本は 30 年間、労働者の賃金が上がっていない

このグラフは、アメリカやドイツ、イギリス、OECD 加盟国の平均、日本における労働者の賃金を比較したものです。

他の国と異なり、日本は 1990 年代から労働者の賃金が変わっていません。

日本はデフレ体質が染みついていると思う。

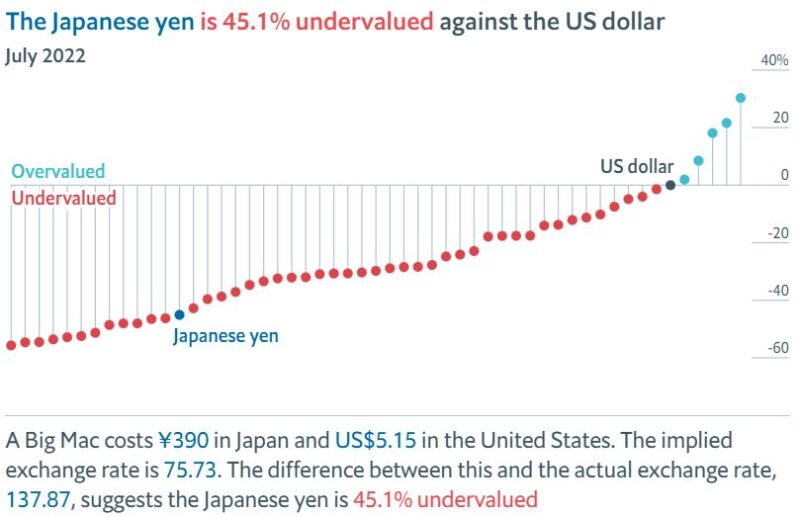

物価の格差はビックマック指数からも明らか

物価の格差は「ビックマック指数」からも明らかです。

ビックマック指数は、イギリスの経済雑誌「エコノミスト」が発表している指数です。

ビックマックは世界のどこで食べても同じ味、同じ品質です。

そのため、本来であれば、アメリカのビックマックと日本のビックマックが同じ価格になるように、為替レートは決まるはずです。

この考え方を購買力平価というよ。

しかし、ビックマック指数によると、2022 年 7 月時点で日本はアメリカの半額程度の安さです。

また、日本は韓国やブラジル、パキスタンよりも低くなっています。

こうしたことから、海外が高いのではなく、日本が安いことがわかります。

海外では賃金が上昇していますが、日本では賃金が上昇していないため、このような現象が起きます。

日本国内だけで生活していれば、賃金が上昇しなくても、物価が上昇しないため気になりません。

しかし、今は円安により、石油や穀物などの輸入品の買付価格が高くなってしまっています。

そのため、円安は日本経済にとって、昔ほどのメリットがなくなっています。

この物価高のことを「悪い円安」って言っているね。

円安の原因と、個人ができる対策

円安の原因は複雑ですが、ここでは2つ紹介します。

- 日本の金利が、米国より低いから

- 日本が外貨を稼げなくなっているから

日本の金利は米国より低い

日本と米国の 10 年債金利

このチャートは、日本と米国の 10 年債金利です。

青色が日本、赤色が米国です。

このチャートから、日本の金利は米国より低いことがわかります。

2022 年 9 月現在、日銀はイールドカーブコントロール (YCC, Yield Curve Control, 長短金利操作) を行っています。

そのため、日本の金利は 0.25% 以下になるようにコントロールされています。

一方で、米国金利が上昇すると「円キャリートレード」が行われるため、円安は加速します。

円キャリートレードとは、

- 金利の安い日本円で、資金調達する

- 円を売って、外貨を購入する

- 購入した外貨で、投資する

といった流れで行うトレードです。

私のような個人投資家が、外貨建てで S&P500 のような ETF を買うことも円キャリートレードと言います。

》【資産実績】2022年8月 (+33.5万円)

円キャリートレードは円を売って外貨を購入するため、円安圧力になります。

そのため、日銀が YCC により金利を低くし続ける限り、円安を止めることはできないとも言われています。

日銀が YCC を続けるのは、以下の2つが大きいと言われています。

- 経済へのダメージが大きいため

- 国債の金利支払いが大きいため

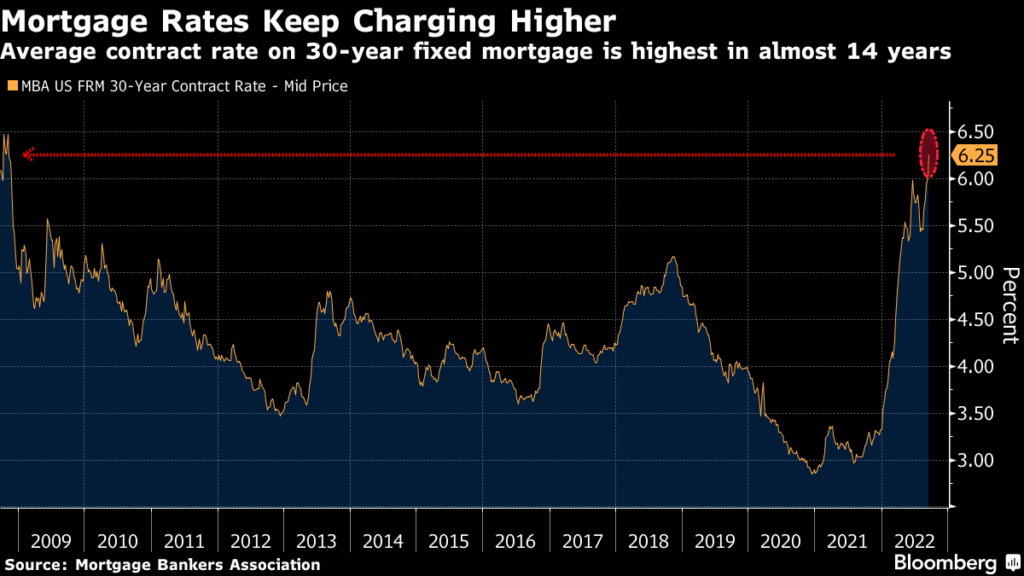

政策金利が上昇すると、通常はすべての金利が上昇します。

例えば、変動金利でローンを組んでいる人は、金利が上がるとローンの返済額が増えます。

そのため、毎月のローン返済額が数万円レベルで増える場合があります。

アメリカの住宅ローン金利

このグラフはアメリカの住宅ローン金利です。

先ほど紹介した、アメリカの 10 年債金利 のチャートに形が似ています。

2022 年、アメリカの 30 年固定住宅ローン金利は、6.25% に上昇しました。

アメリカでは、1 年前に 3% 程度だった住宅ローン金利が、わずか 1 年で 2 倍に上昇しています。

また、政策金利が上昇すると、個人のローン金利だけでなく、国債の金利も上昇します。

金利が上昇すると、通常、債券価格は下落します。

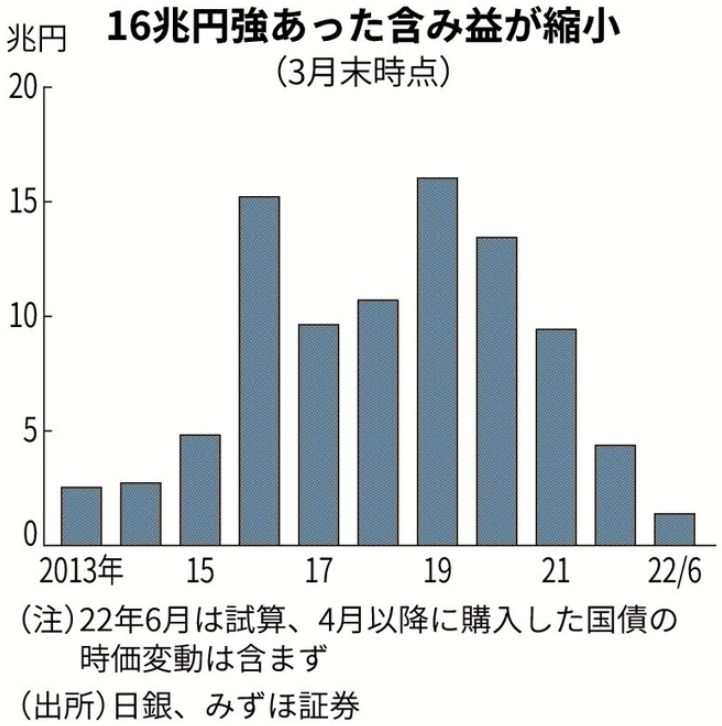

金利が上昇すると、国債価格は下がる

このグラフは、日本経済新聞社が、野村證券などに国債の含み益の状況について試算を依頼したものです。

試算結果によると、金利が 0.3% 上昇しただけで、日銀が保有する国債の含み益は 4 兆円以上減ったとのことです。

また、金利が上昇して 10 年債利回りが 0.65% に達した場合、国債の含み損が日銀の自己資本である 10.9 兆円を上回るとの試算結果もあります。

今後の金利動向によっては、実質的な債務超過とみなされるリスクがあります。

つまり、日本は金利を上げられないということ。

日本は外貨を稼げなくなった

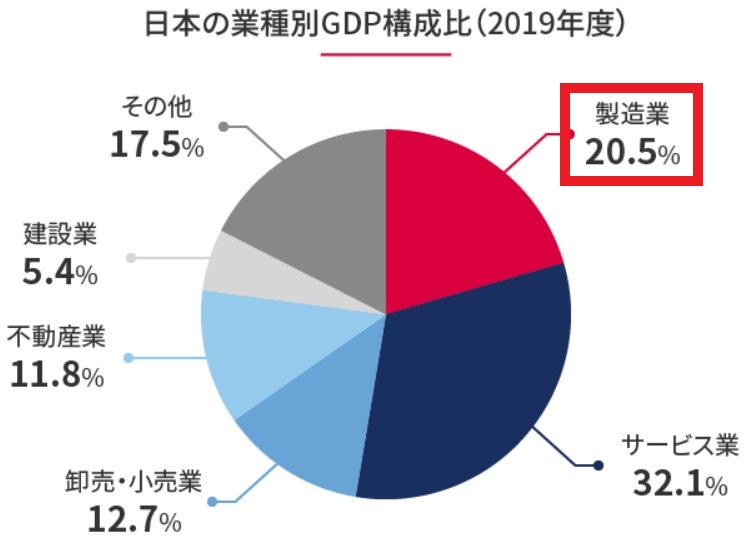

円安になって日本経済にメリットがあると言われているのは、GDP の構成比率に製造業の割合が大きいためです。

日本の GDP に占める製造業の割合は大きい

GDP に占める製造業の割合は、およそ 20% です。

これらの製造業により、日本の経済は支えられています。

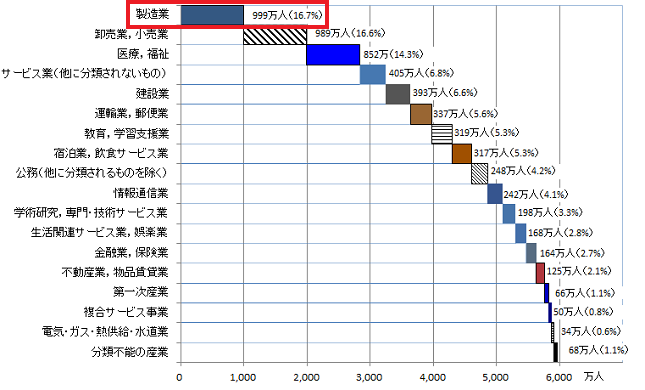

製造業の雇用者は多い

また、産業別の雇用では、全体の 16% を占めています。

このことから、今まで国を挙げて輸出企業を守る政策を進めてきました。

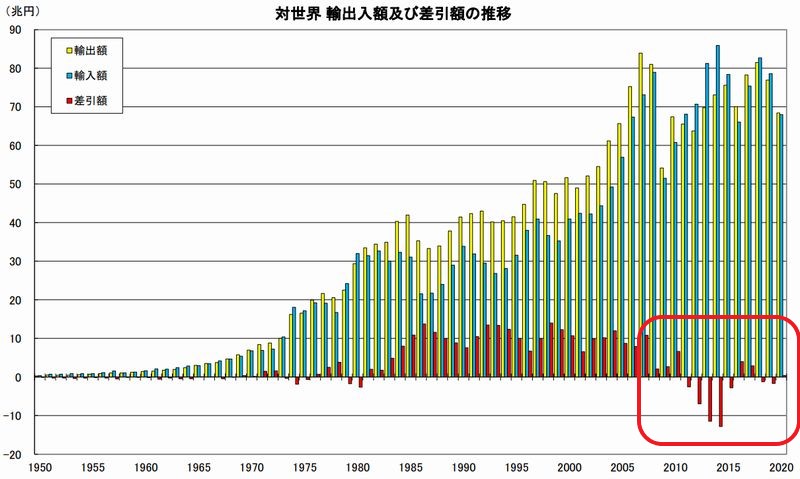

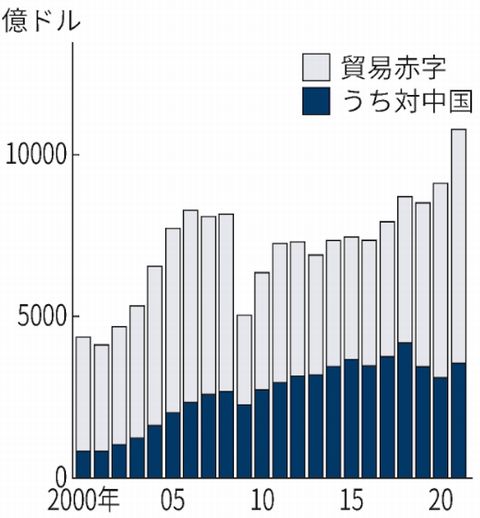

しかし、かつての日本は貿易黒字により外貨を稼いでいましたが、最近では貿易赤字が多くなっています。

最近は貿易赤字が多くなっている

2005 年頃までは輸出額が輸入額を上回り、貿易黒字になっていましたが、最近では貿易赤字が増えています。

輸入するときに外貨で支払うため、貿易赤字になる (輸入額が増える) と円安になります。

外貨で支払うときに、円を売って外貨にする必要があるため、これが円安圧力になります。

逆に貿易黒字になると、円高に動くよ。

アメリカは貿易赤字が続く

一方で、アメリカでは常に大幅な貿易赤字を抱えています。

これはアメリカにおいて、

- ドルを売って、大量の外貨を買っている

- それにより大量の輸入品を購入して、国内で消費している

ことをあらわしています。

このことは「ドル安」に動きますが、日本と異なるのは、アメリカには投資により大きなお金が流れてくる点です。

例えば、

- 投資家がアメリカの株式を買う

- トヨタがアメリカに工場を作る

ようなことをすれば、アメリカへお金が流れます。

これは「ドル高」になる動きです。

投資家の日本株離れも、円安の原因の一つだよ。

個人ができるただ1つの対策

ここまでの分析により、短期間で外貨を稼ぐことが難しいことから、長期的に円安は進む、と私は考えています。

その一方で、為替の将来を予測することは誰にもできない、とも思います。

為替の予測はとても難しいです。

予測はできないと割り切った方が良いと、経験的に感じています。

為替の予測は、株式の予測よりも難しいと思うよ。

このことから、個人ができるただ 1 つの対策は「資産のポートフォリオを多様化すること」だと私は考えています。

日本では、

- 日銀が YCC をやめて、

- 産業が外貨を稼いで、

- 国内に投資を呼び込む

ことでもない限り、円安の流れは止まらないと考えられます。

また、各国で通貨を多く印刷している現在において、将来どこの国が勝ち組になるか見極めることは難しいです。

つまり、個人でできることは、日本円だけでなく、そのほかの通貨や株式に資産を分散して、円安の痛みを和らげることです。

今は円安だけど、将来はドル安になる可能性もあるしね。

分散投資の具体的な方法は、こちらの記事を参考にしてみてください。

》【負けない長期投資】分散投資の具体的な方法 おすすめ7選

また、私のポートフォリオや、円安局面における投資方法は、こちらの資産実績をご参考ください。

》【資産実績】2022年8月 (+33.5万円)

分散投資は、円安のようなリスクを減らせる一方で、手数料などのコストがかかります。

そのため、「何を」「どのくらい」分散すれば良いかは、各個人の好みによります。

まとめ:円安の対策は「資産を分散する」

この記事では、円安が起きている原因を分析したあと、個人でできる円安・インフレ対策を紹介しました。

円安の原因は複雑ですが、大きく2つあります。

- 日本の金利が、米国より低いから

- 日本が外貨を稼げなくなっているから

これらの原因からわかるように、多くの個人にとって、円安に対しては何もできません。

そのため、自分のポートフォリオを多様化して、資産を分散することがただ1つの対策になります。

》【負けない長期投資】分散投資の具体的な方法 おすすめ7選

通貨危機は一気に国を弱らせるため、現在の円安を深刻に受け止める必要があります。

しかし、個人ができることは「円安の痛みを和らげるだけ」のため、必要な対策を行ったら、悩んでも意味がないのかな、とも思います。

必要な対策をしたら、円安のことは忘れても良いと思うよ。

ご参考になりましたら幸いです。

コメント