以前、奨学金はメリットが多いことを紹介しました。

記事の中で書いている、奨学金貸与の利率を見て、

なんて安い・・・!

こう思われた方、いると思います。

私もその一人です。

これは、もしかすると・・・

奨学金で投資をすることができるのかな・・・?

奨学金の投資って、借金でギャンブルすることじゃないの?

こんな感じの発想をしてしまった人のための記事です。

結論から言うと、奨学金で投資は可能です。

数字の上では、利益を出すことができます。ただし、投資資金が「奨学金」という借金のため、十分に注意して投資を行う必要があります。

この記事では、奨学金で投資が可能と考える3つの理由を紹介したあとで、奨学金で負けない投資をする3つのポイントをまとめていきます。

奨学金投資が可能と考える3つの理由

奨学金投資は可能です。

しかし、奨学金が借金である以上、できるだけ負けない投資方法を選択する必要があります。

まず、奨学金投資が可能と考える理由を説明します。

- 奨学金の金利は、とても低い

- 余剰資金がある状態でも、奨学金を借りられる

- 投資の運用利回りは、奨学金の金利を上回る

奨学金の金利は、とても低い

奨学金は無利子の給付型と、有利子の貸与型に分けられます。

貸与型奨学金を使う場合は、その利率として利率固定方式と利率見直し方式のどちらかを選択します。

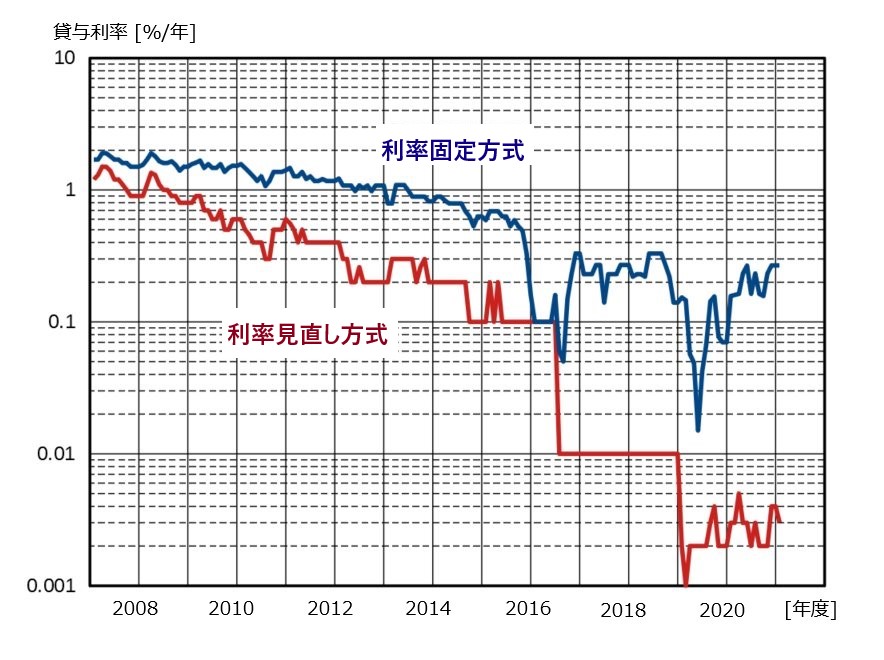

奨学金の利率推移

利率固定方式は、文字通り一度決めたら利率が固定されてしまう方式です。

一方の利率見直し方式は、毎月利率か変わる方式です。

過去の歴史を振り返ると、直近 14 年間は、利率固定方式より利率見直し方式の方が、常に利率が低い、または同じことがわかります。

しかも、一貫して利率は下がり続けており、ここ 5 年間において利率見直し方式の利率は 0.1 %/年を下回っています。

奨学金の金利は、銀行預金の金利くらい!

また、リスク分散の観点では、定期的に利率を見直す利率見直し方式のほうが優れています。

したがって、利率固定方式より利率見直し方式を選んだほうが、メリットは大きいです。

利率見直し方式の利率は、銀行預金の金利くらい低い

余剰資金がある状態で、奨学金を借りられる

奨学金で投資を行う場合、学費の支払いを行いながら、並行して奨学金で資産運用を行うことになります。

そのため、学費を支払うだけの資金を、事前に準備しておく必要があります。

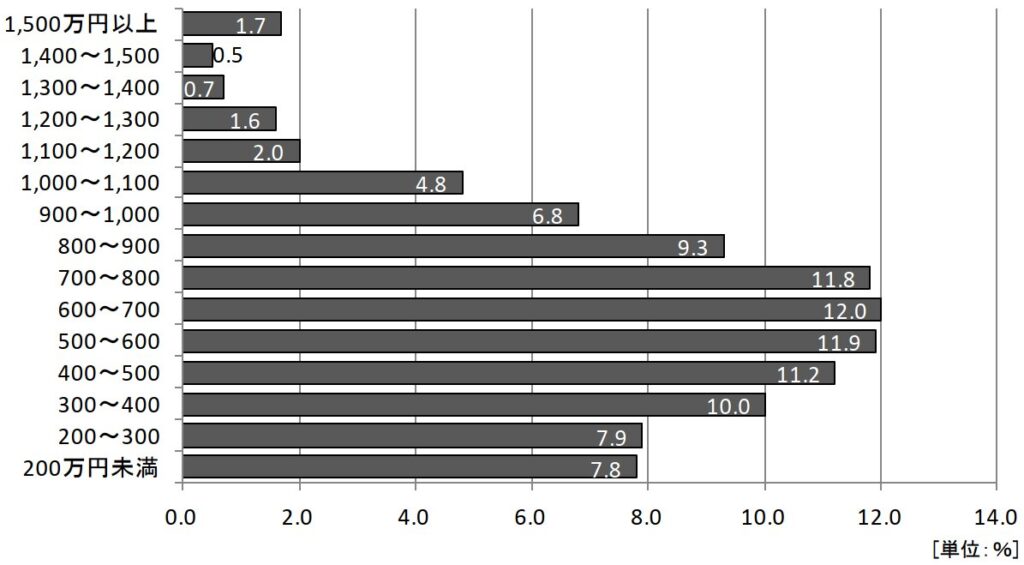

奨学金利用者における世帯年収の割合 (目安)

このグラフは、奨学金利用者における世帯年収の受給割合です。

日本学生支援機構のホームページでは、第二種奨学金の場合、親の給与所得の目安が掲載されています。

例えば世帯人数が4人の場合は「親の給与所得の上限 1100 万円」です。

しかし、このグラフからは別のことが見えてきます。

- 世帯収入 600~700 万円の受給率が最も多い

- 世帯収入が低いほど、受給率が高いわけではない

- 世帯収入 1100 万円以上が、受給者の 6.5% を占める

- 世帯収入 800 万円以上が、受給者の 27% を占める

つまり、世帯年収の極端に低い人ばかりが、奨学金を借りているわけではない、ということです。

奨学金は毎月いくら借りられる?

学校の種類や通学形態、入学年度によって奨学金の金額上限は異なります。

親の年収によって、借りられる金額に制限はつかないようです。

これらのことから、世帯人数によって所得上限額は異なりますが、世帯年収が 1,500 万円以上であっても、奨学金を受給できることがわかりました。

奨学金を受給する、所得のハードルは低い!

世帯年収に(ほぼ)関係なく、奨学金は借りられる

投資の運用利回りは、奨学金の金利を上回る

次に、具体的な投資の運用利回りを見ていきます。

S&P500 インデックス (SPY/VOO/IVV) の運用利回り

このグラフは、S&P500*1 インデックス連動の ETF*2 代表格、SPY のパフォーマンスです。

*1)代表的な上場500銘柄の株価を基に算出された、アメリカの株式指数です。

*2)Exchange-Traded Fund の略で、上場している(証券取引所で取引される)投資信託です。

SPY は、アメリカで最も歴史のある ETF で、資産残高が 40 兆円を超える巨大ファンドです。

SPY へ投資することによって、S&P500 そのものに投資できます。

S&P500 は、王道の投資先だよね。

また、ここでは SPY を紹介していますが、VOO や IVV のような他の S&P500 インデックス連動 ETF とパフォーマンスはほとんど変わりません。

上のグラフでは、S&P500 のリターンと、SPY の純資産総額(NAV)のリターンを並べています。このグラフの通り、S&P500 と SPY リターンは、ほぼ同じです。

ここでのポイントは、S&P500 インデックスへ投資することによって、

- 直近 10年間で 14.8 %/年

- 1993年 ~ 2021 年の 28 年間であれば、10.5 %/年

の平均利回りがあったことです。

以前、投資資産は長期保有することによって、リターンが平均値へ収束することを紹介しました。

未来のことは誰にも分かりませんが、予想することはできます。

つまり、長期投資における S&P500 インデックスの平均リターンは 10.5%/年で、今後も大きくは変わらないことが予想されます。

平均リターンが 10.5 %/年あれば、奨学金の利率 0.1 %/年を十分上回ることができます。

他の投資商品でも、0.1 %/年は余裕で上回るよ。

投資の運用利回りは、奨学金の利率を十分上回ることができる

奨学金で負けない投資をする3つのポイント

ここまでで、奨学金投資が可能な理由を説明しました。

次に、奨学金で負けない投資をするポイントを具体的に紹介していきます。

- 投資目的を決める

- 負けない投資方法を選択する

- 自己管理を徹底する

投資目的を決める

奨学金投資のポイントは、運用資金が将来必ず使うお金であることです。

奨学金は借金なんだから、それは当たり前では・・・?

投資の運用方法を検討する上で、もっとも重要なのは投資目的を決めることです。

投資によって何をしたいかを決めることで、投資方法が決まります。

投資目的は、自分自身の投資スタイルの軸になるものなので、人によって変わります。

例えば、奨学金が借金で、将来必ず返還が必要なお金であったとしても、ハイリスク資産に投資して、資産を最大化することもできます。

結局、投資はお金を増やす手段だよね。

一方で、投資期間を長く持つことにより、リスクを最小限におさえることができる投資方法もあります。

長期投資では、リスク (価格の変動率) をできるだけ小さく、リターンがマイナスにならないような資産形成ができます。

奨学金投資においても、S&P500 のような適切な投資先を選ぶことができれば、投資期間を長くすることでリスクを小さくすることができます。

リスクとリターンの関係は、こちらの記事を参考にできます。

- 奨学金投資の運用資金は、将来必ず使うお金である

- 投資目的を決めてから投資を行う

負けない投資方法を選択する

リターンがマイナスにならない・なりにくい投資方法って、どのようなものがあるかご存じですか?

一番身近なのは、銀行預金かな (利率 0.02 %/年 くらいだけど) 。

余剰資金ではなく、将来必ず使う資金で投資を行うため、リスク許容度(価格変動に対する恐怖耐性)が思っている以上に低くなります。

また、自身の投資資産の大きさによってもリスク許容度は変わることから、個人差が出ると思います。

これらのことから、負けない運用方法の方針として、

- 長期投資を行う(再現性のある投資を行う)

- 個別株式を投資対象にしない

- S&P500 のような、インデックスファンドを選ぶ

- リスク許容度が低いときは、債券を選ぶ

が良いと思います。

長期投資は、投資期間が長ければ長いほど、平均リターンがマイナスになりにくく、しかも再現性が高いです。

一方で、数日~数ヵ月を投資期間とする、短期・中期トレードは、再現性が無いため推奨できません。

また、個別株式はリスクが大きいことから、今回の運用目的には適していません。

株式をあつかうのであれば、S&P500 や全世界へ投資できる、インデックスファンドが良いです。

具体的な投資先は、こちらの記事が参考にできます。

さらにリスク許容度の低い人は、平均リターンは株式に劣りますが、価格変動幅が小さい債券を選ぶのが良いかもしれません。

債券 ETF は、TLT や AGG、LQD などが有名です。

株式、債券の投資資産

ここでの標準偏差とは、リスク (価格変動率) を数値化したものです。

標準偏差が低いほど、リスクは低くなります。

債券は鉄板だよね。

- 投資期間が長いと、リスクを小さくすることができる

- 長期投資は再現性が高い

自己管理を徹底する

投資において、最大の敵は人間の感情です。

資産の暴落に耐えられないとき、人間の感情が悪い方向に働いて、投資が失敗してしまうかもしれません。

例えば、長期投資で再現性の高いリターンを得ようとするとき、バイアンドホールドを守る必要があります。

バイアンドホールドとは、株式などの資産を買った後、暴落が発生してもすぐに売らず、保有しつづけることです。

バイアンドホールドは、シンプルな考え方ですが守ることは意外に難しいです。

簡単そうに見えていてもできない理由は、資産が減っていく不安に駆られて、含み損に耐えられなくなるためです。

これを防ぐためには、まずは資産運用する人自身の、投資リテラシーを高める必要があります。

要するに、投資の勉強が必須ってこと。

また、数百万円という大きなお金を持ってしまったことで、気持ちが大きくなり、本来投資すべきお金を別のことに使ったりしてしまいそうです。

特に大学生は自由な時間がたくさんあるので、お酒や男女関係など、魅力的な誘惑はとっても多いと思います。

身に覚えがありすぎるよ!

そのため、学生である子供ではなく、投資リテラシーの高い親権者による投資のコントロールが好ましいです。

理想的なのは、投資リテラシーの高い親権者がすでに長期投資を行っていて、その親権者のポートフォリオに組み入れてもらうことです。

投資資金が豊富にあることから、リスク許容度は学生自身よりも、親権者のほうが大きい傾向にあります。

そもそも、学生は遊びや勉強で忙しいから、投資に使う時間がもったいないよね。

- 投資において、最大の敵は「人間の感情」

- 理想的なのは、投資リテラシーの高い親権者が奨学金投資すること

まとめ:奨学金で投資はできる

奨学金で投資はできます。

この記事では、まず奨学金が可能と考える3つの理由を紹介して、次に奨学金で負けない投資をする3つのポイントを紹介しました。

- 奨学金の金利は、とても低い

- 余剰資金がある状態でも、奨学金を借りられる

- 投資の運用利回りは、奨学金の金利を上回る

最近の奨学金の利率を見ると、第二種(有利子貸与)でも、ほぼ無利子のような金利 ( 0.01% 以下)になっています。

また、世帯年収 1,500 万円を超えるような、稼ぐ力が強い世帯であっても、奨学金を受給することができます。

S&P500 インデックス連動の ETF の場合で、期待利回りは 10.5 %/年となるため、奨学金の金利を大きく上回ることができます。

数字上は、奨学金で投資できるよ!

一方で、奨学金投資において気をつけることがあります。

それは、運用資金が将来必ず使うお金であることです。

そのため、リターンがマイナスにならないような、運用方法を選ぶ必要があります。

- 投資目的を決める

- 負けない投資方法を選択する

- 自己管理を徹底する

負けない運用方法として、長期投資、個別株式を投資対象にしない、インデックスファンドを選ぶ、などがあります。

また、この運用を確実に実行するため、投資リテラシーを高める勉強をしたり、投資資金を無駄使いしないなど、強い精神力が必要になります。

「人間の感情」が、最大の敵。

奨学金投資では、在学中の期間で積立投資を行った後、長い期間をかけて借りたお金を返し続けます。

このことは、長期運用に適しているという見方もできます。

したがって、投資資産がある程度あって、リスク許容度が大きい状態であれば奨学金投資はありかな、と思います。

うまく運用できれば、分配金・配当金で奨学金を返還できるかもしれません。

一方で、奨学金が必要になるとき、学生は学校の勉強と遊びで忙しく、投資リテラシーを高める勉強はできないと思います。

そのため、奨学金を資産運用で返還する場合は、運用資金は投資リテラシーの高い親権者のコントロールが好ましいと思います。

難易度高いけど、奨学金を使った資産運用はアリだと思うよ。

ご参考になりましたら幸いです。

コメント