貯めたお金を投資したいけど、どのタイミングで買えば良いんだろう・・・。

積立投資を始めたいんだけど、まとまったお金が手元にあるのよね。

こんな人のための記事です。

長期投資をしていたら誰でも、「一括投資したい」と考えるときがあります。

それは、手元に現金が貯まったときです。

またこれから投資しようとしている人は、すでにまとまったお金を持っているかもしれません。

そんなとき、どうやって投資をするのか、迷いませんか?

損をしたくない感情がでちゃうんだよね。

理論的には、時価総額が大きい市場のインデックスへ「一括投資」をすることで、リターンは最大化されます。

しかし、感情では一括投資が難しいため、「積立投資」を推奨している書籍や投資家は多いです。

私は 2008 年頃にリーマンショックで市場の暴落を経験しました。

今では積立投資と一括投資の組み合わせで、 4000 万円以上の資産を長期運用しています。

》【資産実績】2022年8月 (+33.5万円)

この記事では、積立投資と一括投資のメリットとデメリットを分析したあと、積立投資と一括投資を組み合わせて併用する方法を紹介します。

積立投資と一括投資を組み合わせて併用する方法は、リスク許容度を高めつつ、リターンを増やすことができると私は考えています。

積立投資 vs 一括投資 メリット・デメリット

積立投資のメリット・デメリット

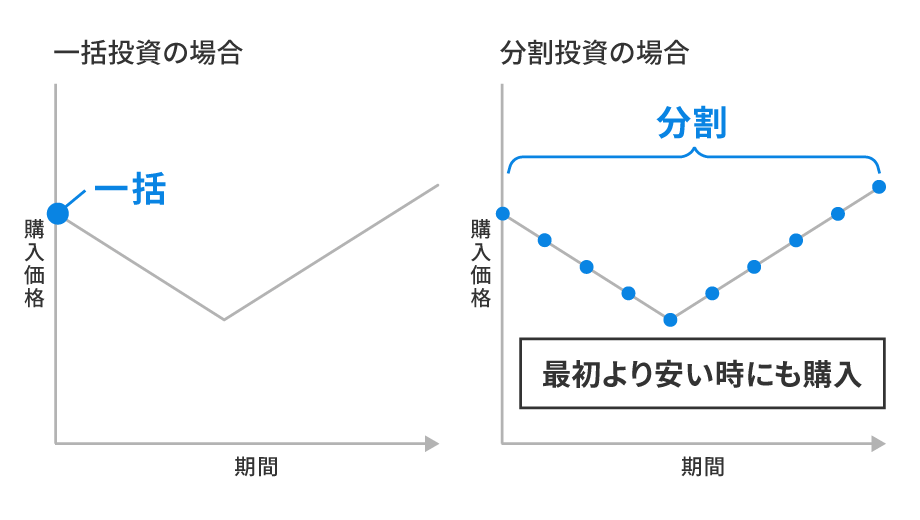

積立投資とは、手元の資金を何度かに分けて投資する方法です。

投資するタイミングを分散することにより、短期的な (暴落時の) リスクを減らすことができます。

》【人生が変わる】長期投資のリスク管理 具体的な5つの方法

- 短期的な (暴落時の) リスクを減らすことができる

- 上下する相場で有利

- 機会損失がある

- 上がり続ける相場で不利

積立投資のメリット ⇒ 下落相場で損失が小さい

積立投資は少しずつ定期的に購入するため、相場が下がったときの損失が減ります。

このとき、安い価格で購入することから、相場が上昇に転じた時にリターンを増やすことができます。

しかし、投資資金が少なくなることから、一括投資とくらべて機会損失が増えることになります。

また、分散して資産を購入するため、売買コストなどの手数料が増える場合があります。

積立投資は「負けないための投資方法」だよ。

一括投資のメリット・デメリット

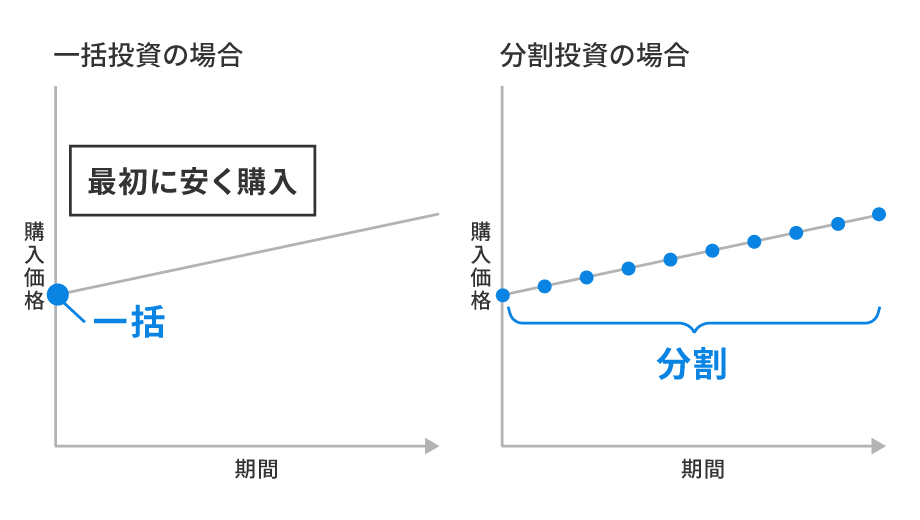

一括投資とは、一度にまとまった資金を投資する方法です。

相場が上がり続ける場合に、大きなリターンを得ることができます。

一括投資のメリット・デメリットは、積立投資の逆になるよ。

- 複利の恩恵を最大限に受けることができる

- 上がり続ける相場で有利

- 短期的な (暴落時の) リスクが増える

- 上下する相場で不利

一括投資のメリット ⇒ 上昇相場でリターンが大きい

一括投資は一度に大きな資金を投入するため、上昇相場でリターンが増えます。

安い価格で購入することにより、それ以降の上昇相場で恩恵を受けることができます。

しかし、投資した直後に暴落した場合、その損失は積立投資より大きくなります。

一括投資は「勝つための投資方法」だよ。

積立投資と一括投資を組み合わせて併用する方法

前提として、積立投資と一括投資を組み合わせて併用する方法は、S&P500 のようなインデックス投資で使うことが好ましいです。

つまり、

- 時価総額の大きい市場で、

- 時価総額加重平均のインデックス

のような、20年を超える長期投資において、市場全体の成長が期待できる投資先で使うことが好ましいです。

S&P500 のほかに、全米株式や全世界株式などがあるよ。

どっち? 積立投資 vs 一括投資

積立投資と一括投資には相反するメリット・デメリットがあります。

そのため、「積立投資と一括投資」は、「持ち家と賃貸」の議論に似ています。

つまり、自分の好きにすれば良いってこと。

「持ち家と賃貸」論争と異なるのは、投資の場合、どちらか一方に決める必要がないところです。

どちらも良いところがあるのなら、どちらともやれば良いじゃない、が私の考え方です。

- 積立投資派:リスク許容度を高められる

- 一括投資派:資産を最大化できる

私自身は今、4000 万円以上の資産をバイアンドホールドで運用しています。

》【資産実績】2022年8月 (+33.5万円)

一括投資を否定することは、このバイアンドホールド戦略を否定することになります。

一方で、「損をするかも」の感情にあらがうためには、積立投資をしたほうが良いと思います。

個人的には、積立投資と一括投資の両方にメリットがあるため、どちらの投資方法でも問題ないと考えています。

積立投資か一括投資かで迷うよりも、投資をやり続けることのほうが重要です。

投資する人の価値観によって手段が変わっても、お金を増やす目的は同じだよね。

積立投資のやり方

積立投資のやり方は簡単です。

- 投資先を選ぶ

- 定期的に一定金額を購入する (ドルコスト平均法)

このとき、資金に余力が残る積立金額を設定する - 放置する

これだけです。

おすすめの投資先は、こちらの記事をご参照ください。

》【失敗しない始め方】インデックス投資のやり方と5つのメリット

》【配当利回りの最大化】S&P500 ETFの比較とおすすめ投資先

全世界株式や全米株式もおすすめの投資先です。

私の投資先は、こちらの記事から確認できます。

》【資産実績】2022年8月 (+33.5万円)

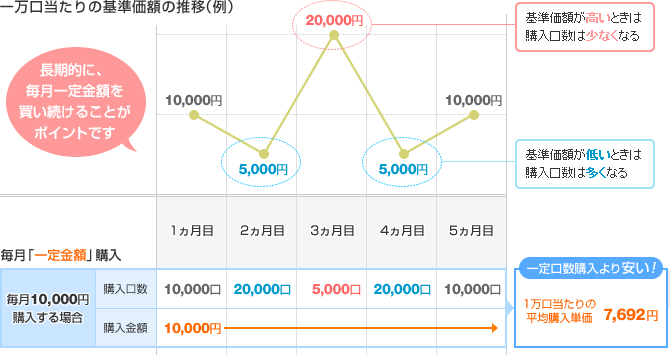

選んだ投資先に対して、「ドルコスト平均法」を使って、「定期的に一定金額を購入」します。

ドルコスト平均法

ドルコスト平均法を使うことにより、価格が安いときに口数を多く買い、高いときに口数を少なく買うことができます。

このときのポイントは、自分の収入のギリギリで購入するのではなく、資金に余力が残るような積立金額を設定することです。

積立投資をしながら、資金の余力を確保することができます。

なお、積立投資で購入するタイミングは、「毎日」「毎月」の好きなタイミングでかまいません。

「毎日」「毎月」のどのタイミングでも、リターン差はほとんどないことが、統計調査によりわかっています。

》マネックス証券「投信積立の頻度「毎日」と「毎月」どっちが有利?」

》日経新聞「積み立て投資「毎月」と「毎日」 運用成績に大差なし」

また、投資信託や ETF を自動的に購入する設定にしておけば、自動的に資産が増えるシステムを作ることができます。

》【人間性を捨てる】SBI証券で米国ETFを最安に自動積立する

一括投資のやり方

一括投資は再現性が低いという観点で、やり方が難しいです。

そのため、ここでは私の事例を紹介しています。

一括投資のポイントは、「将来を予測しない」ことです。

将来を予測するのではなく、現在の事実を分析します。

一括投資は、市場参加者の感情を利用する投資方法だよ。

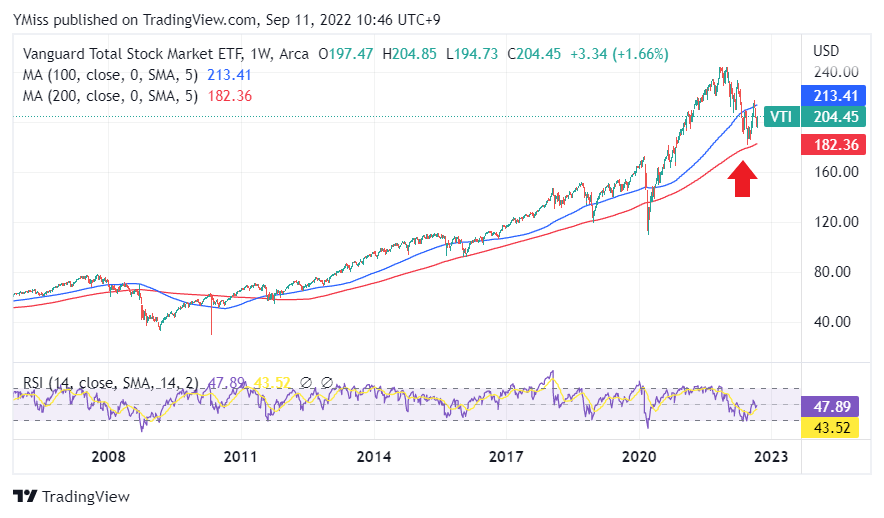

直近では、2022 年 5 月 12 日に約 100 万円を VTI へ一括投資しました。

》【資産実績】2022年5月 (+54.0万円)

このチャートは、VTI の週足チャートです。

赤と緑の棒1本が1週間をあらわしています。

赤い矢印のところが VTI を購入したタイミング (2022 年 5 月 12 日)です。

良いタイミングで買えたんじゃないかな。

私が一括投資する判断基準は、「割安」と判断したときです。

こちらのテクニカル指標を参照して、「割安」を判断しています。

- 200 週移動平均線 (Moving Average)

- RSI (Relative Strength Index)

- Fear & Greed Index

- -5% ルール

それでは、それぞれ紹介していきます。

200 週移動平均線 (Moving Average)

移動平均線とは、ある一定期間の平均値を計算して、グラフで表したものです。

私の場合、100 週と 200 週の移動平均線を参考にしています。

ここで、先ほどと同じ VTI のチャートを見てみます。

100 週移動平均線を青色、200 週移動平均線を赤色で表現しています。

また、100 週平均を突き抜けて、200 週平均付近まで下落したポイントを赤い矢印で示しています。

このチャートから、直近 15 年間において、100 週平均を突き抜けて、200 週平均付近まで下落した回数は少ないことがわかります。

リーマンクラッシュみたいな、歴史的な暴落は別格だけどね。

RSI (Relative Strength Index)

RSI は買われすぎ、売られすぎに着目した指標です。

一般的には、70 を上回ると買われすぎ、30 を下回ると売られすぎと判断されます。

私の場合は、このような数字で判断するのではなく、過去の実績とくらべて使用します。

このチャートは先ほどと同じ、直近 15 年間における VTI の週足チャートですが、RSI を拡大したものです。

RSI は下の段、70 と 30 のラインを点線で表現しています。

また、赤い矢印のところが、30 付近まで RSI が下がったポイントです。

これを見ると、2022 年 5 月は、2020 年のコロナショック以来の「売られすぎ」だったことがわかります。

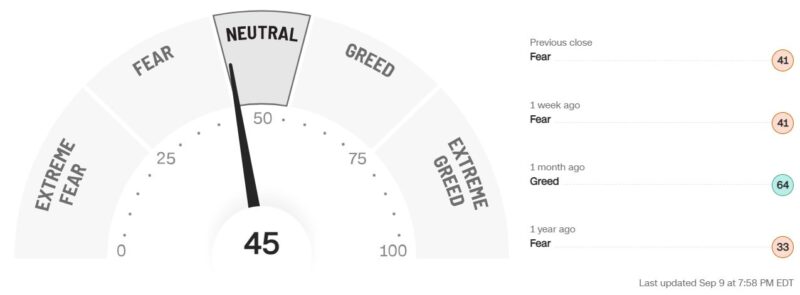

Fear & Greed Index

Fear & Greed Index は、文字通り Fear (恐れ) と Greed (強欲) を指数化したものです。

投資家の恐怖が強い時に指数は小さくなり、強欲が強いときに指数は大きくなります。

株価は感情で動くから、個人的にはかなり参考になると思っているよ。

こういった投資家の感情をテクニカル指標から分析して、”Fear & Greed Index” として CNN から提供されています。

Fear & Greed Index が参照しているのは、以下の 7 つの指標です。

- 市場 (S&P500) の勢い (Market Momentum)

- 株価 (NYSE) の強さ (Stock Price Strength)

- 株価 (NYSE) の振れ幅 (Stock Price Breadth)

- プットとコールオプションの取引量 (Put and Call Options)

- 市場 (S&P500) のボラティリティ (Market Volatility)

- 安全資産の需要 (Safe Haven Demand)

- ジャンク債の需要 (Junk Bond Demand)

CNN のサイトでは、このようなインジケータで Fear & Greed Index を見ることができます。

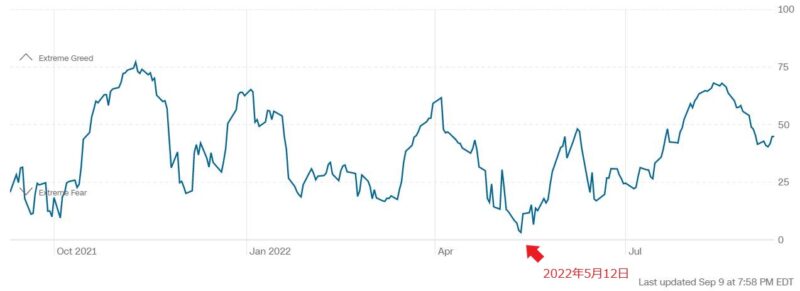

歴史的な暴落を記録したコロナショック (2020 年 3 月) のとき、Fear & Greed index は 1 を記録しました。

一方で、こちらは 2021 年 9 月~ 2022 年 9 月 ( 1 年間) における Fear & Greed Index のタイムラインです。

私が資金を投入した 2022 年 5 月 12 日 (赤い矢印) では 3 を記録しました。

そのときの資金余力によりますが、私は Fear & Greed Index が 10 以下を目安として一括投資することにしています。

-5% ルール

-5% ルールは、こちらの「投資塾」さんの動画を参照しました。

基本的な投資ルールは以下のとおりです。

- 積立投資を休止しない

- 一括投資と積立投資で、投資先は同じとする

- 投資先は、投資信託か ETF とする

- 週間ベースで -5% を超える下落をしたときに、一括投資する

動画の中では、積立投資をしながら一括投資をすることにより、リターンを増やせることが統計的に示されています。

積立投資と一括投資の組み合わせによるリターンの増加をバックテストされているため、とても参考になると思います。

まとめ:積立投資と一括投資は、組み合わせて併用する

この記事では、積立投資と一括投資のメリットとデメリットを分析したあと、積立投資と一括投資を組み合わせて併用する方法を紹介しました。

積立投資と一括投資のメリットとデメリットは相反するため、「持ち家と賃貸」論争と似ています。

- 積立投資派:リスク許容度を高められる

- 一括投資派:資産を最大化できる

「持ち家と賃貸」論争と異なるのは、投資の場合、どちらか一方に決める必要がないところです。

どちらも良いところがあるのなら、どちらともやれば良いじゃない、が私の考え方です。

そこで、積立投資と一括投資を組み合わせて併用する方法を紹介しました。

- 投資先を選ぶ

- 定期的に一定金額を購入する (ドルコスト平均法)

このとき、資金に余力が残る積立金額を設定する - 放置する

- 200 日移動平均線 (Moving Average)

- RSI (Relative Strength Index)

- Fear & Greed Index

- -5% ルール

積立投資のやり方は簡単ですが、一括投資のやり方は再現性が低いという観点で、少し難しいです。

そのため、私の例をサンプルにして、具体的に一括投資のやり方を紹介しました。

この記事で紹介した方法により、金融資産を 4000 万円以上に増やして運用することができています。

》【資産実績】2022年8月 (+33.5万円)

ご参考になりましたら幸いです。

コメント