ETFのほうが経費率低いから、投資信託よりコスト安いよね。

投資信託とETFって、どっちが良いんだろう・・・?

こんな人のための記事です。

人によっては、投資をしている最中でもよくわからないのが、投資信託と ETF の違いです。

だって、よくわからなくても投資できちゃうし!

私は資産の多くを ETF へ投資しています。

投資信託を否定しているわけではなく、ETF による資産運用が自分の価値観にあっているためです。

私の投資方針は、こちらの記事をご覧いただければと思います。

この記事では、投資信託と ETF の違いをわかりやすく解説して、私が ETF へ投資している理由を紹介します。

資産最適化のご参考になればと思います。

投資信託と ETF の違い

金融投資をしているとよく聞く言葉、それが投資信託と ETF です。

まず最初に、投資信託と ETF の違いについて説明していきます。

投資信託、ETF とは?

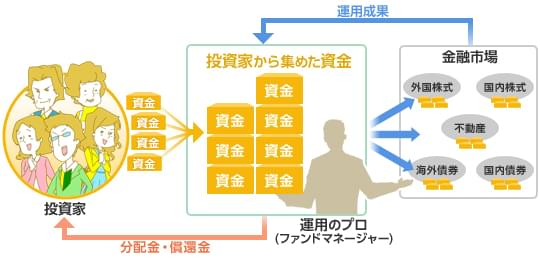

簡単に言うと、投資信託とは、複数の投資家からお金を集めて、資産運用のプロが株式や債券へ投資してお金を増やす仕組みのことです。

投資信託の仕組み

投資信託には、自分ひとりで個別企業へ投資するより、

といった特長があります。

投資信託はほったらかしでOKだから、とにかくラクだよ。

ETF (上場投資信託) と投資信託の本質的な違い

ETF とは、Exchange Traded Fund の略で、「上場」投資信託の意味です。

何の略かはどうでも良いから、ETFの名前だけ覚えておけばOK。

投資信託と ETF の本質的な違いは、投資信託を「上場」させたものかどうか、これだけです。

上場している=証券市場で投資家が自由に売買できる

これにより大きな違いがでてきます。

なお、投資信託と ETF は両方とも 「投資信託」 と名前がついていますが、この記事では簡単のため、

と呼んでいきます。

投資方法の違い (簡単に)

投資信託と ETF では、投資の方法が異なります。

まとめると、こんな感じです。

| 投資信託 | ETF | |

| 売買する場所 | 証券会社、銀行、郵便局など (金融商品ごとに異なる) | 証券会社 |

| 価格の決まり方 | 1日1回算出される基準価額 | リアルタイムで変動 (時価) |

| 注文の方法 | 口数 or 金額指定 | 指値 or 成行 |

| コスト | ETF より高いと言われている | 投資信託より安いと言われている |

コストの項目は、金融商品ごとに変わるため、一般論を書いています。

違い①:売買する場所

証券会社であれば、投資信託と ETF の両方を買うことができます。

売買手数料を安くしたければ、ネット証券がおすすめです。

リアル店舗がある証券会社とインターネットのみの証券会社 (ネット証券) では、ネット証券を使ったほうが、売買手数料を安くできます。

手数料が業界最安水準のSBI証券や楽天証券は、ネット証券だよ。

違い②:価格の決まり方

投資信託が保有している株や債券の時価の総資産総額を、総口数で割ることにより、投資信託の基準価額は計算されます。

また、ETF はリアルタイムで価格が決まるため、デイトレードすることも可能です。

1口は購入単位の意味だよ。

違い③:注文の方法

指値は金額を指定して、成行は金額を指定せずに売買することだよ。

投資信託は、口数/金額指定にかかわらず、1口あたりどのくらいの金額で買えたのか、翌日にならないとわかりません。

なぜなら、投資信託の基準価額が計算されるのが1日1回だからです。

ピンとこない人は、「投資信託の場合、全ては翌日にならないとわからない」とだけ覚えておけばOKです。

一方で、ETF は現物株式と同じように売買することができます。

例えば、金額を指定して指値で注文したり、確実に売買を成立させる成行で注文することができます。

ETF は投資信託と異なり、売買が確定したタイミングで、どのくらいの金額で取引されたかがわかります。

投資信託と ETF のメリットとデメリット

投資方針のスタンスによって、投資信託と ETF の性質はメリットにもデメリットにもなりえます。

- 時価にふりまわされない

- ほとんどの証券会社で、自動積立を設定できる

- 分配金の自動再投資を選べる

- 時価にふりまわされる

- 一部の証券会社でなければ、自動積立を設定できない

- 分配金は受け取るしかない

投資信託は、時価にふりまわされない

1日1回しか基準価額を決めないことから、投資信託はリアルタイムで資産価値が変動しません。

そのため、時価にふりまわされることがありません。

例えば暴落が起きたとき、どんなにパニックになってもその影響が判明するのは翌日となります。

暴落の1日後、冷静さを取り戻したあとに投資判断をすることができます。

一方の ETF は、リアルタイムで資産価値が変わります。

好きなタイミングで売買できますが、株価の暴落を目の当たりにしてしまうと、パニックになって、感情的な判断により資産を売るかもしれません。

長期投資が失敗する唯一の原因は、暴落時の狼狽売りです。

詳しくは、こちらの記事をご参考ください。

暴落のとき、投資信託だと何もできないんだよね。

投資信託は、自動積立を設定できる

投資信託は最初の設定をしてしまえば、定期的に、手間をかけずに淡々と積立購入することができます。

しかも、100円の少額から買うことができます。

一方で ETF は、一部の証券会社 (SBI 証券など) を除いて、手動購入する必要があります。

さらに購入単価が高いため、買うためにまとまった資金が必要です。

VOOの場合、5万円以上ないと買えないよ。

そのため、ETF より投資信託のほうが、積立投資はラクです。

SBI 証券に口座をお持ちであれば、ETF の自動積立ができます。

くわしくはこちらの記事をご参考ください。

投資信託は、分配金の自動再投資を選べる

投資信託は分配金の再投資を選べますが、ETF は分配金を受け取るしかありません。

したがって ETF は、

- 分配金にかかる税金分だけ、

- 分配金がキャッシュポジションになっている期間だけ、

理論的には複利効果が弱まります。

ETF は現金の余力が増えやすいってことでもあるね。

長期投資では投資信託とETF、どちらの手数料・税金が安い?

投資信託とETFの手数料・税金

投資信託よりも ETF のコストが安いと言われることがあります。

「言われることがあります」といった、ふわふわした表現を使ったのは、金融商品ごとに異なるからです。

例えばこちらの表は、SBI証券で SBI・V・S&P500 (投資信託) と VOO (ETF) を取引した場合の手数料と税金を、簡単にまとめたものです。

| SBI・V・S&P500 (投資信託) | VOO (ETF) | |

| 購入手数料 | – | 無料 |

| 為替手数料 | – | 0.04円/1ドル |

| 信託報酬・経費率 | 0.094% | 0.03% |

| 売却手数料 | – | 最大22ドル |

| 米国の税金 | 10% | 10% (確定申告で取り戻す) |

| 日本の税金 | 20.315% (分配金は非課税) | 20.315% |

SBI・V・S&P500 と VOO は、両方とも米国 S&P500 インデックスをベンチマークとした金融商品です。

税金を考えるときに重要なのが、米国の金融資産へ投資する場合、分配金への課税方法が投資信託と ETF で異なることです。

また、例えば SBI・V・S&P500 では、売買手数料や為替手数料は、信託報酬の中に含まれています。

- 投資信託

米国源泉徴収税が 10% かかる。今のところ、取り戻す方法はない。

日本の所得税・住民税・復興特別所得税が 非課税。 - ETF

米国源泉徴収税が 10% かかる。確定申告により取り戻すことができる。

日本の所得税・住民税・復興特別所得税が 20.315% かかる。

複雑だから、読むのがつらいね・・・。

ここまでで、 投資信託と ETF のコストは、

- 計算が複雑で、

- 投資信託と ETF ごとに計算条件が変わる

ことを説明しました。

投資信託とETFのコスト比較

それでは難しい計算を簡単にして、

こちらの投資信託と ETF を、具体的に比較していきます。

コスト比較:結論

まず最初に結論です。

- 信託報酬の低い投資信託と ETF では、コストはほとんど変わらない。

投資信託の信託報酬 0.15%~0.16% くらいが、投資信託と ETF の損益分岐点。 - VOO、VTI では、コストはほとんど変わらない。誤差レベル。

- QQQ では、ETF のほうが有利。投資信託の高い信託報酬 (0.495%) が目立ってくる。

低コストのインデックス投資なら、コストはほぼ変わらない

低コストのインデックス投資なら、投資信託と ETF のコストはほぼ変わらないことがわかりました。

S&P500 や全米株式のようなインデックスへ投資する場合、低コストの投資信託や ETF を選択することができます。

この場合、資産を最大化したいなら少額からできる投資信託、分配金を楽しみたいなら ETF がおすすめです。

私の場合、分配金を楽しみたいので、ETF へ投資しています。

資産を切り崩すことなく、現金を手に入れられることが、ETF の魅力の一つと考えています。

投資信託に良い商品がない場合も、ETF がおすすめかな。

また、これは「インデックス投資と高配当株投資はどちらが良い?」の議論に似ています。

どちらが良いかは、自分自身の価値観・好み・目的により決められると思います。

こちらの記事も参考にしてみてください。

ボッタクリ投資信託に注意する

世の中には、販売会社の利益追求を優先した、信託報酬を高く設定している投資信託があります。

そのため、すべての投資信託のコストが安いわけではありません。

投資信託協会のホームページによると、国内の投資信託は約 5900 本。

このうち、投資しても良いと思える投資信託は本当に少なく、個人的には 20~30 本くらいと思っています。

投資の世界では、「良いもの=手数料が高い」は成立しません。

無駄に高い手数料を支払わないように、注意しましょう。

ボッタクリの投資信託って、本当に多いよ。

コスト比較:前提条件

ここからは、コスト計算の内容を説明していきます。

興味のある人はご覧いただければと思います。

投資信託と ETF のコスト計算の前提として、

- 計算を簡単にするため、できるだけ細かいところを省略する。

- 投資信託とETFの購入先はSBI証券とする。

- 分配金は再投資する。

- 投資信託の場合、保有によるポイント付与(Tポイントなど)を無視する。

- ETFの場合、米国源泉徴収税 10% は確定申告で取り戻す。

- ETFの場合、分配金の日本の税率は 20.315%。(投資信託の場合、非課税)

- 為替手数料は1ドルあたり 0.04円。

- 元本は100万円。一括購入して、20年間の運用。

- 1ドル=115円。

としました。

具体例①:SBI・V・S&P500 vs VOO

計算条件

| SBI・V・S&P500 (投資信託) | VOO (ETF) | |

| 購入手数料 | – | 無料 |

| 為替手数料 | – | 0.04円/1ドル |

| 信託報酬・経費率 | 0.094% | 0.03% |

| 売却手数料 | – | 22ドル |

| 米国の税金 | 10% | 0% (確定申告で取り戻す) |

| 日本の税金 | 0% (分配金は非課税) | 20.315% |

| 運用益 | 8.0% | 8.0% |

| 分配金 | 1.20% | 1.20% |

トータルリターン

| SBI・V・S&P500 | VOO | 差 | |

| 元本 | 100万円 | 100万円 | 0% |

| 10年後 | 236.4万円 | 235.0万円 | 0.6% |

| 20年後 | 559.0万円 | 552.3万円 | 1.2% |

- わずかに投資信託のほうが有利。

- 20年後のトータルリターンの差は約 1.2%。誤差レベル。

具体例②:楽天・全米株式 vs VTI

計算条件

トータルリターン

| 楽天・全米株式 | VTI | 差 | |

| 元本 | 100万円 | 100万円 | 0% |

| 10年後 | 235.0万円 | 235.0万円 | ー0.00% |

| 20年後 | 552.1万円 | 552.3万円 | ー0.04% |

- 20年後のトータルリターンの差はほぼゼロ。誤差レベル。

具体例③:大和・iFreeNEXT NASDAQ 100 vs QQQ

計算条件

| 大和・iFreeNEXT NASDAQ 100 (投資信託) | QQQ (ETF) | |

| 購入手数料 | – | 22ドル |

| 為替手数料 | – | 0.04円/1ドル |

| 信託報酬・経費率 | 0.495% | 0.20% |

| 売却手数料 | – | 22ドル |

| 米国の税金 | 10% | 0% (確定申告で取り戻す) |

| 日本の税金 | 0% (分配金は非課税) | 20.315% |

| 運用益 | 10.5% | 10.5% |

| 分配金 | 0.45% | 0.45% |

トータルリターン

| 大和・iFreeNEXT NASDAQ 100 | QQQ | 差 | |

| 元本 | 100万円 | 100万円 | 0% |

| 10年後 | 269.2万円 | 274.4万円 | ー1.9% |

| 20年後 | 724.7万円 | 755.4万円 | ー4.2% |

- ETF のほうが有利。

- 20年後でトータルリターンの差は約 4.2%。無視はできないレベル。

まとめ:投資信託とETFは使い分けよう

この記事では、投資信託と ETF の違いを説明して、私が ETF へ投資している理由を紹介しました。

投資信託と ETF では、投資の方法が異なります。

簡単にまとめると、こんな感じです。

| 投資信託 | ETF | |

| 売買する場所 | 証券会社、銀行、郵便局など (金融商品ごとに異なる) | 証券会社 |

| 価格の決まり方 | 1日1回算出される基準価額 | リアルタイムで変動 (時価) |

| 注文の方法 | 口数 or 金額指定 | 指値 or 成行 |

| コスト | ETF より高いと言われている | 投資信託より安いと言われている |

この表にあるような投資方法の違いにより、投資信託 と ETF はメリットにもデメリットにもなる性質を持っています。

- 時価にふりまわされない

- ほとんどの証券会社で、自動積立を設定できる

- 分配金の自動再投資を選べる

- 時価にふりまわされる

- 一部の証券会社でなければ、自動積立を設定できない

- 分配金は受け取るしかない

投資信託と ETF の好みが分かれるところだよね。

また、コスト計算をするときに考えないといけないのが、「分配金の再投資」です。

米国の金融資産へ投資する場合、分配金への課税方法が投資信託と ETF で異なります。

これらを考慮して、具体例をあげて投資信託と ETF のコストを比較しました。

- 信託報酬の低い投資信託と ETF では、コストはほとんど変わらない。

ざっくり、信託報酬 0.15%~0.16% くらいが、投資信託と ETF の損益分岐点。 - VOO、VTI では、コストはほとんど変わらない。誤差レベル。

- QQQ では、ETF のほうが有利。投資信託の高い信託報酬 (0.495%) が目立ってくる。

低コストのインデックス投資なら、投資信託と ETF のコストはほぼ変わりません。

そのため、資産を最大化したいなら少額から投資できる投資信託、分配金を楽しみたいなら ETF がおすすめです。

どちらが良いかは、自分自身の価値観・好み・目的により決められると思います。

私の場合、分配金を楽しみたいので、ETF へ投資しています。

資産を切り崩すことなく、現金を手に入れられることが、ETF の魅力の一つと考えています。

ETFは種類が多いところも魅力だよ。

ご参考になりましたら幸いです。

コメント