奨学金ってよく聞くけど、結局借金だよね。金利って、どのくらいなんだろう?

親に学費が払えないって言われた・・・。奨学金って、いくら借りられるのかなぁ。

こんな人のための記事です。

奨学金は、経済的な理由で修学が難しい学生に向けて、学費の「給付」や「貸与」を行う制度です。

学生が対象となるため、簡単に借りられる一方で、奨学金を借りた人の自己破産が話題になっています。

学生を助けるためのお金が、逆に学生を苦しめてるってどういうこと?

この記事では、奨学金の実態をまとめたあと、奨学金を借りるときに知っておくべき6つのポイントを紹介します。

奨学金とは何か

奨学金は、経済的な理由で修学が難しい学生に向けて、学費の「給付」や「貸与」を行う制度です。

仕事をしていない学生はお金に無頓着になりがちですが、奨学金は将来返済しなければならない借金です。

借金を活かしてそれ以上のリターンを得られるのであれば投資ですし、活かせないのなら負債が残るだけです。

また、大学に通わずに労働をしたとすると、4年間分の収入を得るはずだった機会損失が発生することになります。

つまり、「奨学金を使う」ということは、真剣に就職することを前提にして、借金の返済を考える必要があります。

奨学金を借りたあとに、退学したり、未内定で卒業すると、人生が詰むかもってこと。

奨学金はどこから借りられる?

奨学金を借りる先は色々とありますが、代表的なもので分けて、

- 日本学生支援機構 (国)

- 地方公共団体 (都道府県や市町村などの自治体)

- 公益財団法人 (民間の団体)

- 大学、短期大学、専修学校など (学校)

- 民間企業

があります。

日本学生支援機構のホームページから、奨学金事業を実施する「大学名、団体名」を検索することができます。

(参考:日本学生支援機構「大学・地方公共団体等が行う奨学金制度」)

この中で最も有名なのは、日本学生支援機構 (JASSO) です。

平成 29 年度 (2017 年度) では、金額ベースで日本における奨学金事業の 88% を占めています。

(参考:日本学生支援機構「奨学金事業への理解を深めていただくために」)

日本学生支援機構から借りるのが一般的ってことだね。

奨学金を借りる先で最も有名なのは、日本学生支援機構 (JASSO)

奨学金はどのくらいの人が借りている?

| 第一種のみ (%) | 第二種のみ (%) | 第一種と第二種 併用(%) | 合計 (%) | |

| 国立 | 17.5 | 15.7 | 4.7 | 37.9 |

| 公立 | 23.3 | 19.8 | 5.0 | 48.1 |

| 私立 | 12.6 | 24.6 | 5.7 | 42.9 |

| 平均 | 14.0 | 22.8 | 5.5 | 42.3 |

この表は、日本学生支援機構が行った、奨学事業に関する実態調査の結果です。

国立、公立、私立大学へ進学した学生ごとに、奨学金を借りた割合を示しています。

また、奨学金には第一種と第二種があり、第一種が無利子貸与、第二種が有利子貸与です。

そのため、ほとんどの人が第一種を希望しますが、審査が厳しいため、その多くが第二種を選択するようです。

日本学生支援機構によると、日本における奨学金事業の 88% を日本学生支援機構が占めています。

このことと、上の表の合計 42.3% を合わせると、だいたい2人に1人が奨学金を借りていると言えそうです。

奨学金 (借金) を使って進学する人って、けっこう多いんだね。

大学へ進学する学生の2人に1人が、奨学金を借りている

返済の金利はどのくらい?

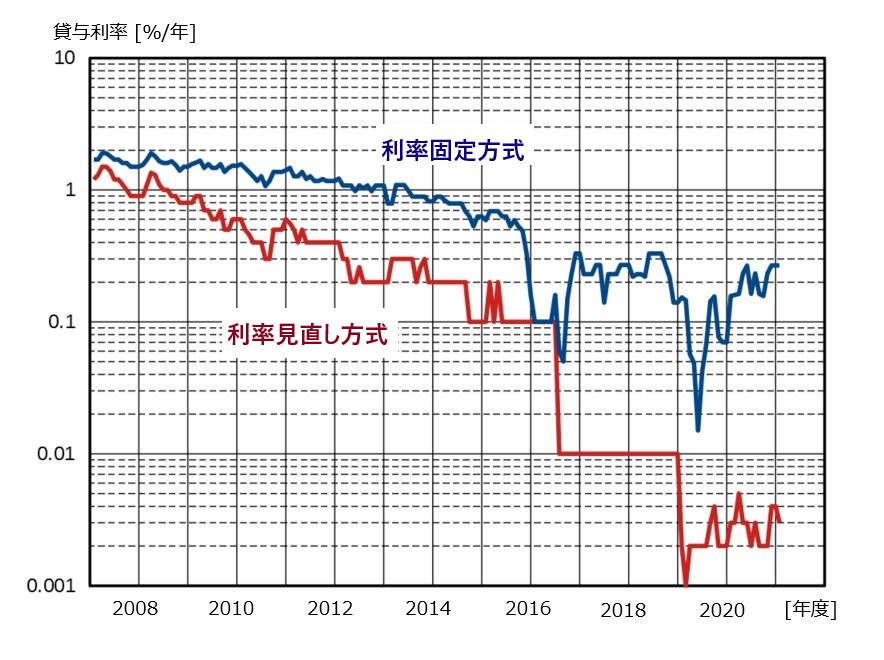

奨学金の利率推移

このグラフは、年度ごとの奨学金の貸与利率を表したものです。

奨学金の利率は、「利率固定方式」と「利率見直し方式」の2種類があり、どちらかを選ぶ必要があります。

奨学金を借りるにあたって、

- 「利率固定方式」と「利率見直し方式」のどちらかを選択

- 「利率固定方式」は、貸与終了時期に決定した利率が、返還完了まで適用

- 「利率見直し方式」は、返還期間中、おおむね5年ごとに見直された利率が適用

- いずれの方式も、利率は 3%/年が上限

- 在学期間中、返還期限猶予中は無利息

- 貸与期間が終了する年度の一定時期まで、「利率固定方式」と「利率見直し方式」を変更可能

といったルールがあります。

在学期間の最後の年までに、そのときの利率を見て「利率固定方式」か「利率見直し方式」に変更しても OK ってことだよ。

- 利率は「利率固定方式」か「利率見直し方式」のどちらかを選択する

- 利率は 3%/年が上限

- 在学期間の最後の年までに「利率固定方式」か「利率見直し方式」に変更可能

借りられる金額はどのくらい?親の年収で変わる?

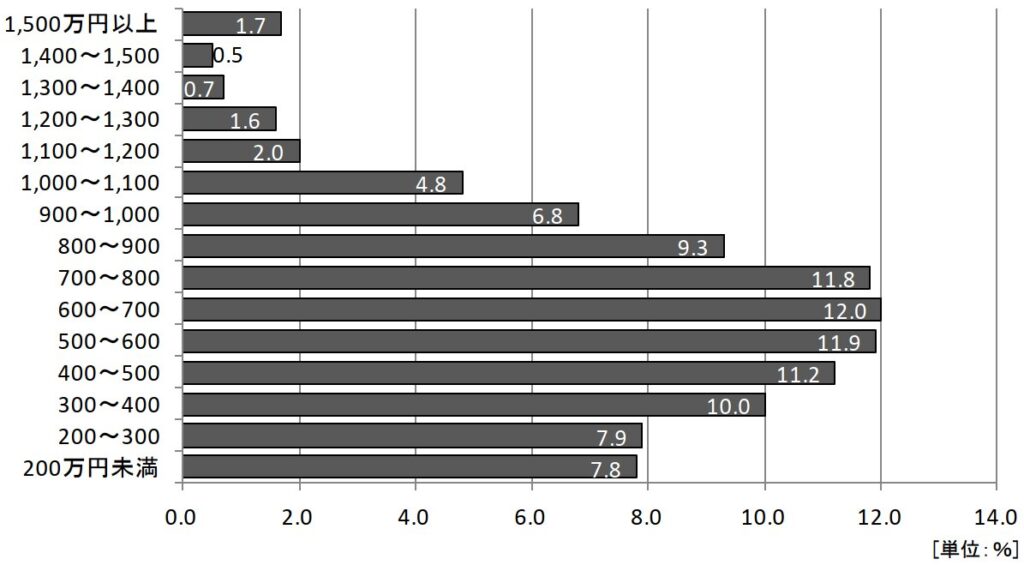

奨学金利用者における世帯年収の割合 (目安)

このグラフは、奨学金利用者における世帯年収の受給割合です。

日本学生支援機構のホームページでは、第二種奨学金の場合、親の給与所得の目安が掲載されています。

例えば世帯人数が4人の場合は「親の給与所得の上限 1100 万円」です。

しかし、このグラフからは別のことが見えてきます。

- 世帯収入 600~700 万円の受給率が最も多い

- 世帯収入が低いほど、受給率が高いわけではない

- 世帯収入 1100 万円以上が、受給者の 6.5% を占める

- 世帯収入 800 万円以上が、受給者の 27% を占める

つまり、世帯年収の極端に低い人ばかりが、奨学金を借りているわけではない、ということです。

子供を学校に行かせたがるのって、それなりに収入のある世帯が多い傾向なのかも。

親の年収に (ほぼ) 制限なく、奨学金は借りられる

毎月いくら借りられる?

学校の種類や通学形態、入学年度によって金額は異なります。

親の年収によって、借りられる金額に制限はつかないようです。

奨学金を借りるときに知っておくべき6つのポイント

ポイント①:奨学金は「金利の低い借金」である

本ブログでは、投資に関する情報を発信しています。

主軸となる投資手法は複利を利用した長期投資で、爆発力のあるリターンは得られませんが、再現性のあるリターンを得られる点が特徴です。

複利を使った投資を例にして、例えば 15 年で 360 万円 (=毎年 24 万円、月間 2 万円) 積み立てたとすると、

- 金利 0.1% であれば、363 万円

- 金利 1.0% であれば、388 万円

- 金利 3.0% であれば、454 万円

に増えます。

奨学金を借りるときは、この複利計算の逆です。

これだけの金額を、社会人になってから返済する覚悟が必要です。

イスラム教では借金の利息を禁止しているくらい、複利には破壊力があるよ。

奨学金は金利の低い借金であることを理解する

ポイント②:2種類の利率から、「利率見直し方式」を選ぶ

先ほども登場したこのグラフは、「利率固定方式」と「利率見直し方式」の利率を 2007~2021 年度の期間でプロットしたものです。

過去の歴史を見ると、直近 14 年間は、「利率固定方式」より「利率見直し方式」のほうが、常に利率は低い、または同じことがわかります。

しかも、利率は一貫して下がり続けており、最近の 5 年間において「利率見直し方式」の利率は 0.1% を下回っています。

また、リスク分散の点では、定期的に利率を見直す「利率見直し方式」の方が優れています。

したがって、「利率固定方式」より「利率見直し方式」を選んだ方が、メリットは大きいです。

ただ、利率固定方式を選ぶ人のほうが多いみたいだね。利率が変動することを嫌がる人が多いのかな?

奨学金の利率は「利率見直し方式」を選んだ方が良い

ポイント③:保証人の条件が厳しい

奨学金を借りるとき、

- 連帯保証人と保証人を選任する

- 機関保証に加入する

のどちらかを選択する必要があります。

「連帯保証人」には父母を選ぶことができますが、「保証人」には本人および父母と生計の異なる4親等以内の親族を選ぶ必要があります。

親戚に保証人になってほしい、って言うのは勇気がいるね・・・。

一方で、「機関保証」を選んだ場合、奨学金 × 2.5~5.5%が、保証料として毎月の奨学金から差し引かれます。

なお、日本学生支援機構によると、「機関保証」の選択率は 49.0% とのことで、約半数が「機関保証」を選択しています。

(参考:日本学生支援機構「奨学金事業への理解を深めていただくために」)

借りる金額にもよるけど、2.5~5.5% の利率ってかなり大きい!

保証人を選ぶことが難しい場合は、機関保証を選ぶ必要がある

ポイント④:社会人になると、こんな低金利で借金はできない

社会人になると、仕事をしていない人に、こんな低金利 (第一種なら無利子) で数百万円もお金を貸してくれることはありえません。

他の代表的なローンと比較すると、低金利の特異性が分かると思います。

- 奨学金 0.001~0.3%

- 住宅ローン 0.5~2%

- 自動車ローン 5% 前後

- カードローン 10~15%

- 消費者金融 10~18%

あまりにも低金利なため、やろうと思えば、イールドギャップ (利率の差) を利用した投資が可能です。

奨学金の利率を上回るリターンが期待できる投資手法を選択することによって、奨学金を使った投資を行うことができます。

奨学金を利用した投資については、こちらの記事が参考にできます。

倫理的な感情を無視できるなら、奨学金を使った投資は合理的だと思うよ。

奨学金の利率は非常に低い

ポイント⑤:自己破産により、奨学金を返済できない人がいる

冒頭で紹介したように、NHK クローズアップ現代で奨学金破産が取り上げられました。

社会人になったとき、奨学金は自分自身の収入から返済する必要のある借金です。

したがって、無理のないマネープランを作成してから、奨学金を借りた方が良いです。

今の日本における会社員の給料については、こちらの記事をご参考ください。

一方で、日本学生支援機構によると、平成 28 年の奨学金返済者の自己破産は、0.05% (2009件) とのことです。

同じ年、日本全体の自己破産の割合は 0.06% とのことで、奨学金が原因で破産に追い込まれたわけではなさそうです。

(参考:日本学生支援機構「奨学金事業への理解を深めていただくために」)

無理のないマネープランを作成してから、奨学金を借りた方が良い

ポイント⑥:返還が難しいとき、救済制度がある

奨学金の返還が難しいときのために、救済制度が準備されています。

- 減額返還制度

- 返還期限猶予制度

- 死亡・心身障害による返還免除制度

「減額返還制度」は、毎月の返還が難しい場合、返還の金額を 1/2 または 1/3 にして、返還期間を延ばす制度です。

また、「返還期限猶予制度」は、一定期間、返還期限を先延ばし (最大+10年) にできる制度です。

この救済制度を知らずに滞納して、奨学金の返還金額が増えたって人は多いみたいね。

奨学金の返還が難しいとき、救済制度が使える

まとめ:奨学金を使うメリットは大きい

日本学生支援機構から奨学金を借りるときに、知っておくべき6つのポイントを紹介しました。

- ポイント①:奨学金は「金利の低い借金」である

- ポイント②:2種類の利率から、「利率見直し方式」を選ぶ

- ポイント③:保証人の条件が厳しい

- ポイント④:社会人になると、こんな低金利で借金はできない

- ポイント⑤:自己破産により、奨学金を返済できない人がいる

- ポイント⑥:返還が難しいとき、救済制度がある

奨学金制度は、借りる側にとって非常にメリットが大きい制度です。

具体的なメリットは以下の通りです。

- 世帯年収が 1100 万円以上の高収入な世帯であっても受給できる

- 利率 0.1%/年以下の低金利で使用できる

ただし、金利が低いとはいえ、奨学金は将来返済しなければならない借金です。

「奨学金を借りる」ということは、真剣に就職することを前提にして、借金の返済を考える必要があります。

人生の選択に制限ができることが、デメリットかな。

また、非常に金利が低いがゆえに、学費とは別の用途として使う人もいると思います。

世帯年収 1500 万円以上の人なんて、ちょっと怪しく見えてしまいます。

私個人としては、制度上問題なければ、使うのは個人の自由だと考えています。

教育費として使うのも良し、遊ぶ資金として使うのも良し、これが奨学金制度の現状だと思いました。

ご利用は計画的に!

ご参考になりましたら幸いです。

コメント