投資って、結局ギャンブルなんでしょ?

投資したら損をすることもあるなんて、耐えられない・・・。

こんな人のための記事です。

日本では、教育の機会がほとんどないため、人によってお金に関する知識量の差がとても大きいです。

生きるために大切な知識のはずなのに、なぜか義務教育にない不思議。

私は投資に興味を持ってから、自分の手で調べて、失敗を繰り返して、今の投資スタンスにたどり着きました。

大切なのは自分の頭で考えて理解して、腹落ちすることだと思います。

私の投資方針など、詳しくはこちらの記事をご参照ください。

投資は人生を豊かにする方法の一つですが、リスクがあるため、失敗することもあります。

この記事では、私の人生が変わったと感じたお金の知識を紹介したあと、私が実践している長期投資におけるリスク管理の方法を紹介します。

投資のリスク管理って、失敗しながら軌道修正していくものだよ。

長期投資の考え方

長期投資では、株式インデックスなどへ投資して「複利」の恩恵を受けることにより、大きなリターンが得られます。

しかし、投資対象となる金融商品には「リスク」があるため、一時的な損失に耐えられなくなった場合、運用に失敗する可能性があります。

まず最初に、この「複利」と「リスク」とは何か、紹介していきます。

とても大切な言葉だよ。

福利とは

複利とは、Wikipedia を参考にすると、

1期末の元利合計(元金と利子を合わせた額)は、次式になる。

元利合計 = 元金 + 元金 × 利率 = 元金 × (1+利率)

2期目には、上の元利合計を新しい元金として、同様に利子がつく。2期末の元利合計 = 元利合計 × (1+利率) = 元金 × (1+利率) × (1+利率)

したがって、n 期末の元利合計は、次式になる。n 期末の元利合計 = 元金×(1+利率)n

出典:Wikipedia「複利」

ということです。

複利のポイントは、元金だけでなく、利子にも利子がつくというところです。

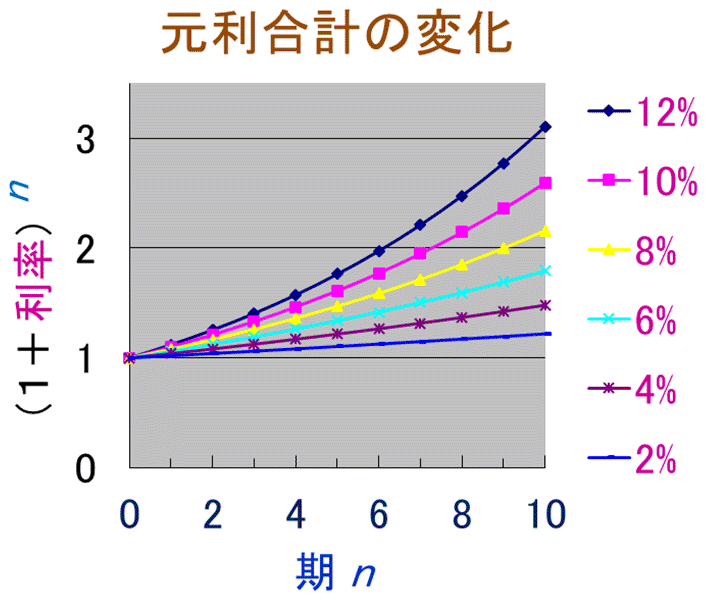

複利の効果をグラフであらわすと、こんな感じになります。

元利 (元金と利子を合わせた額) が n 乗で増えていくため、期間が長くなるほど、爆発的な増え方になります。

複利があまりにも強力なため、物理学者のアインシュタインは、複利を人類最大の発明と呼びました。

また、イスラムの金融では、この強力な複利を利用した金利が禁止されています。

他人を搾取しすぎてはならないとされているようです。

長期投資とは、この複利を利用して資産を増やす投資方法です。

そのため、爆発的な力を持っていますが、資産を育てるために時間が必要となります。

資産価値の増え方

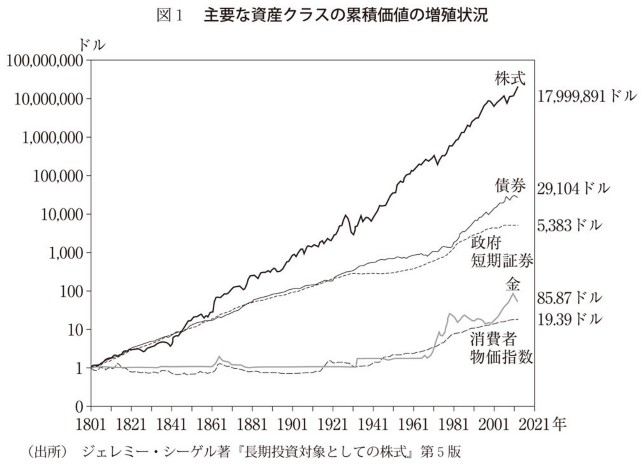

このグラフは、1800 年~ 2014 年の期間で、金融資産の価値がどのくらい増えたかをあらわしています。

グラフによると、200 年ちょっとの間に最も大きく価値が増えたのは株式 (約 1800 万倍!) です。

これは、消費者物価指数 (インフレ率) より 100 万倍近くも大きいです。

一方で、他の金融商品とくらべて、相対的に現金の価値は下がり続けています。

著名な投資家であるレイ・ダリオが「現金はゴミ」と言っているのは、この事実にもとづいているものです。

資産価値の増え方は、こちらの名著「ウォール街のランダム・ウォーカー」の中でも書かれています。

資本主義では経済を良くしようと考えているから、基本的に株式は上昇するよ。

複利計算のシミュレータ

資産運用の計画を作るとき、私は Excel (WPS Office) を使っていますが、インターネットで公開されているツールを使うと、簡易的な計算ができます。

また、こちらの記事もご参考いただければと思います。

私が実際に使ってみて、便利と感じた無料ツールや情報サイトを紹介しています。

72の法則

ツールなんて使いにくいから、ぱぱっと簡単に計算したいよ。

こんな人は、「72の法則」を覚えておくと便利です。

72の法則とは、

資産運用において元本が2倍になるような年利と年数とが簡易に求められる法則である。

出典:Wikipedia「72の法則」

ことで、

例えば、年利 7.2% であれば、2倍になるまで 10 年 (=72÷7.2) と計算することができます。

ざっくりとした計算が簡単にできるため、覚えておくと便利な数字です。

S&P500 は年利 7~8% だから、10年で約2倍になる計算だよ。

リスクとは

次に、リスクについて紹介します。

理論的な資産価値は、企業の財務情報から計算することができます。

しかし、投資家たちに売買される株式や債券は、投資家の感情や市況によりその価値が変動します。

つまり、理論的な資産価値はあっても、「そのときの雰囲気によって」資産価値は上がったり下がったりします。

そのため、株式や債券などの金融資産は、元本が保証されません。

また、一部の天才を除いて、近い将来の資産価値を言い当てることはできません。

ここらへんが、投資はギャンブルって言われる理由なのかもね。

リスク=発生確率(不確実性)

日常生活において「リスク」は「危険」という意味で使われますが、資産運用における「リスク」は「発生確率」や「不確実性」という意味になります。

リスク=不確実性、くらいの理解でOKだよ。

「リターン〇%、リスク〇%」の金融商品のリスクは、標準偏差 σ (シグマ) で表現できます。

標準偏差は統計学の指標の一つで、過去のデータから算出します。

具体的には、

- リスク 〇% とは、

- 1年間の平均リターンが、 ±〇% に収まる確率は 68.3%

のことです。

つまり、「年平均リターンが 7%、リスク 25%」の金融商品において、1年間の平均リターンが +32%~ー18% (=中央値 7% ± 25%) になる確率は 68.3% です。

なお、これらの計算は、事象の発生確率が正規分布になっていることが前提です。

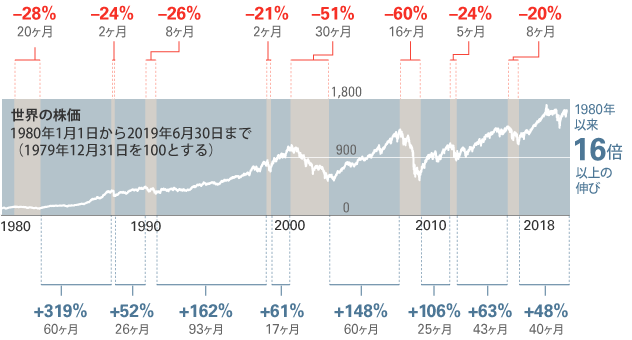

株式市場の暴落は必ず起こる

株式市場において、暴落が「必ず」起こることは、過去の歴史が証明しています。

暴落は4~5年に1回起きる

このグラフは、世界の株価における弱気相場 (直近の株価の最高値から 20% 下落した相場) と、その後の相場をあらわしています。

2020 年のコロナショックを含めると、世界の弱気相場は 1980 年~の約 40 年間で、9回発生しています。

つまり、暴落と呼ばれるような弱気相場は、4~5年に1回の頻度で発生しました。

しかも、株価が下落し続けた期間は最長で 30 か月と、かなり長いです。

株価は下落しやすいし、下落の幅が大きい!

リスク許容度はどれくらいが適切?

リスク許容度とは、資産価値のリスク (=不確実性) に対する許容度のことです。

例えば、自分の持っている株式に対して、

- 株価の変動が気になって寝不足になる

- 仕事中にスマホで株価を見てしまう

- 株価が下がった (上がった) とき、感情的になってすぐに売ってしまう

こんな人は、リスク許容度が超えていると思われます。

そのため、投資に慣れないうちは、小さい資金で運用することが好ましいです。

コロナショックのときは寝不足になったよ。

少額投資のメリットを、こちらの記事で詳しく紹介しています。

興味がありましたら、ご参考いただければと思います。

リスク許容度は、

- 年齢

- 家族構成

- 資産規模

- 年収

- 性格

- 投資経験

などにより変わると言われていますが、はっきりとした指標はありません。

自分のことは自分が一番知っているわけで。

ただ、私の経験上、リスク許容度は自分で考えているよりも低い人が多いように思います。

実際に投資してみて、「あ、なんかこれやばいかも」みたいな直感を働かせて、リスク資産の割合を調整していくしかないと思います。

ちなみに、長期投資が失敗するただ一つの理由は、含み損に耐えられなくなって、狼狽売りすることです。

こちらの記事もご参考いただければと思います。

リスク管理の具体的な5つの方法

投資において、低いリスクで高いリターンを得ることはできません。

これは投資の原則です。

低リスク・高リターンをアピールしてくる金融商品は詐欺の場合が多いよ。

しかし、元々高いリスクを投資のテクニックにより、低くなったように見せることはできます。

つまり、リスクを抑えて再現性を高くすることにより、安定したリターンを得られる方法が、世の中にはあります。

短期間で爆発的なリターンは手に入らないんだけどね。

では、実際に私がやっているリスク管理の方法を具体的に説明していきます。

- 長期投資をする

- 分散して投資する

- 現金を持つ

- 資産の価格変動を見ない

- 「価格」ではなく「%」を見る

リスク管理の方法①:長期投資をする

米国や全世界株式インデックスなど、適切な投資先へ投資すると、投資期間に依存してリスクが収束していきます。

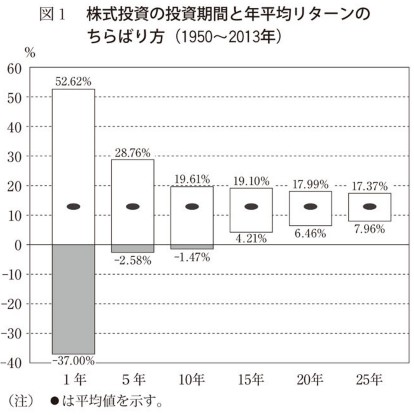

株式投資のリスクは、投資期間に依存する

この図は、1950 年~ 2013 年に米国 S&P500 インデックスへ投資した場合の、投資期間と年平均リターンの関係です。

図の中の黒い楕円がリターンの平均値です。

ここからわかることは、

- 投資直後、1年目は+52%~ー37% と価格変動が大きい

- 15 年以上 S&P500 インデックスへ投資すると、リターンがマイナスにならなかった

ということです。

短期間だとリスクが大きい投資先であっても、投資期間を長くすることによって、長期的にはリスクを抑えることができます。

リスク管理の方法②:分散して投資する

分散して投資することは、リスク管理に有効な方法の一つです。

別の記事で、分散投資の具体的な方法についてまとめました。

分散投資には、色々な方法があります。

- 金融資産の分散

- 時間分散

- 地域分散

- 通貨分散

- セクター (業種) 分散

- 大型株と小型株を所有する

- 投資スタイルを複数持つ

この中でも、個人的に長期投資において特に重要なのは、金融資産の分散と時間分散と考えています。

自分自身が決めたポートフォリオにしたがって、決めた金額を、決めたタイミングで、規律正しく購入することが大切です。

なお、米国や全世界の株式インデックスへ投資することは、簡単にできる分散投資の一つです。

ご興味がありましたら、こちらの記事をご参考いただければと思います。

リスク管理の方法③:現金を持つ

当ブログで公開している資産実績で実践しているように、私は積立金額の 10 倍ほどの現金を持つようにしています。

これは、相場の下落局面で割安な金融商品を購入するためです。

現金は資産を生み出さないから、あまり多く持ちたくないんだけど。

相場の暴落が、割安な金融商品を爆買いできるバーゲンセールと考えることができれば、

- 相場の上昇局面で「早く下落してほしい」と思い、

- 相場の下落局面で「やったぜ」と思う

ことができるようになります。

投資を長くやっていると、変態的な思考を身につけられるよ。

リスク管理の方法④:資産の価格変動を見ない

自分の資産に対して、リスク許容度が超えているとき、

- 株価の変動が気になって寝不足になる

- 仕事中にスマホで株価を見てしまう

- 株価が下がった (上がった) とき、感情的になってすぐに売ってしまう

ような、人生における不幸が訪れます。

つまり、資産の価格変動を見ることにより、悪い影響があるのであれば、そもそも見なければ良いと考えています。

見ない方法は色々ありますが、

- 株価が見られるアプリをスマホから消す

- 短期投資をやらない、積立投資のみやる

といった、物理的な制約を作ってしまうのがおすすめです。

感情をコントロールするためには、まず環境を変えることがおすすめ!

リスク管理の方法⑤:「価格」ではなく「%」を見る

見ないって決めていても、つい見ちゃうのよね~。

こんな人におすすめなのが、「価格」ではなく「%」を見ることです。

例えば、投資資産が 5000 万円を超えてくると、1日で 50~60 万円の「価格」変動が珍しくありません。

しかし、その「%」は 1% という小さい数字になるため、100 万円よりは感情に与えるインパクトが減るのかな、と思います。

事実、私は相場の下落局面では「価格」ではなく、「%」を見るように心がけています。

「ま、こんなもんか」って思えると、冷静になれるよ。

まとめ:リスク管理は自分との戦い

この記事では、まず、私の人生が変わったと感じたお金の知識を紹介しました。

長期投資では、株式インデックスなどへ投資して「複利」の恩恵を受けることにより、大きなリターンが得られます。

しかし、投資対象となる金融商品には「リスク」があるため、一時的な損失に耐えられなくなった場合、運用に失敗する可能性があります。

この「複利」と「リスク」を理解することで、投資は成功しやすくなります。

リスク許容度が十分に高いと、相場が暴落しても投資に失敗しないよ。

次に、私が実践している長期投資におけるリスク管理の方法を紹介しました。

- 長期投資をする

- 分散して投資する

- 現金を持つ

- 資産の価格変動を見ない

- 「価格」ではなく「%」を見る

リスク許容度は自分で考えているよりも、意外と低いです。

また、自分で実際に投資してみて、「あ、なんかこれやばいかも」みたいな直感を働かせることでしか、リスク許容度を測ることはできません。

このことから、最初は少ない資金で投資を始めてみることをおすすめします。

少ない資金で投資を始めるメリットは、こちらの記事でご覧いただけます。

少しずつ、ポジションを増やしていくのが良いと思うよ。

ご参考になりましたら幸いです。

コメント