投資したいけど、色々種類があって何に投資すれば良いのか分からない・・・。

安くなった時に株式とか購入したいけど、様子見ている間にどんどん価格が上がっていく・・・。

こんな人のための記事です。

証券口座の開設など、投資の準備が整ったら、次は実際に投資を行います。

しかし、投資する段階になって、何に・どのように投資すれば良いか迷ってしまうことが多いです。

だって、損したくないから!

この記事では、損をしない長期投資の注意点について、実体験に基づいた主観を交えながら説明していきます。

投資を始めるか、まだ検討中!という方は、こちらの記事をご覧ください。

損をしない投資方法なんてウソっぽいって考えるかもしれないけど、再現性の高い投資方法は存在するよ。

長期投資する資産を選ぶときに理解すること

リスクとリターンは、資産によって異なる

ここでのリスクとは、ボラティリティ (価格変動の激しさ) のことです。

リスクには明確な定義があり、簡単に書くと約 63% の確率で収まる価格の範囲のことです。

難しく言うと、リスクとは、確率統計学で使う標準偏差 (σ) の範囲に収まる価格範囲のことだよ。

リターンは、読んだ通りの意味で、投資の結果得られる収益または損失のことです。

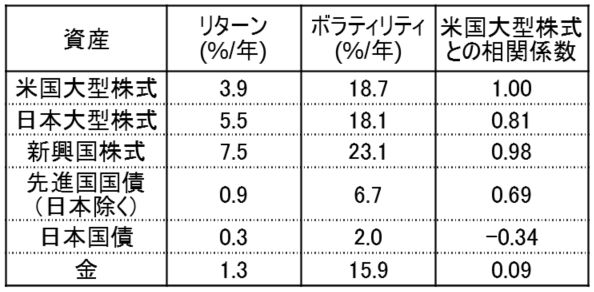

金融資産における期待リターンとボラティリティ

この表は、JP モルガン・アセットマネジメントから報告されている、2020 年における金融資産の期待リターンとボラティリティの予想です。

「相関係数」とは「関係性」みたいな意味で、1 が同じ動き、-1 が逆の動きをするくらいの理解でかまいません。

また、このレポートは 2019 年 12 月に公表されたため、コロナショックは反映できていません。

米国大型株式のリターンが 3.9 %/年と低いことから、JP モルガンは 2020 年に株価が軟調になることを予想していたようです。

このデータから分かることは、

- 最もボラティリティが高いのは株式

- 米国大型株式と新興国株式の相関係数は、0.81 と高い

ということです。

米国株式と新興国株式の両方を購入しても、リスク分散にはなりにくいってことだね。

新興国株式への投資については、こちらの記事が参考になります。

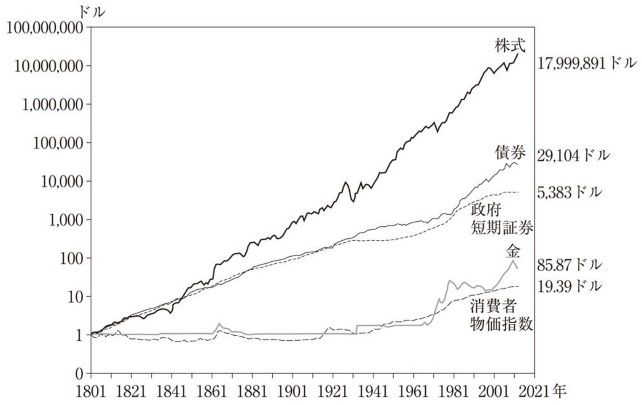

長期投資では、株式のリターンが最も高い

資産の成長速度は、株式が最も速い

この図は、1800 年に 1 ドルでそれぞれの資産を購入した場合に、1800 年~ 2014 年の期間で、価値がどのくらい増えたかを表しています。

縦軸が対数表記になっていることに、注意してください。

図を見れば一目瞭然なのですが、債券や金よりも圧倒的に増えたのは株式です。

株式は、200年ちょっとの間に約 1800万倍に増えています。

これだけ、複利の力が強力であることを示しています。

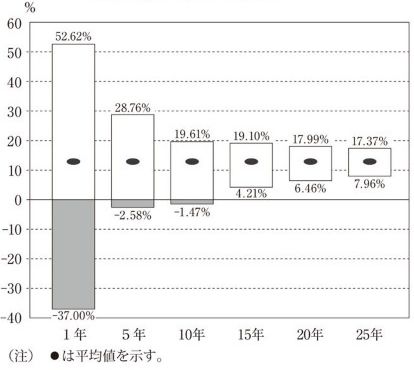

株式投資のリスクは投資期間に依存する

この図は、1950 ~ 2013 年にアメリカの S&P500*1 インデックスへ株式投資した場合の、投資期間と年平均リターンの関係です。

*1)代表的な上場500銘柄の株価を基に算出された、アメリカの株式指数です。

ここから分かることは、

- S&P500 は、年平均で 10 %前後という、高いリターンを得られていた

- 投資期間が 15 年以上になると、年平均リターンはマイナスにならなかった

つまり、株式の長期投資は、その資産の成長速度が最も高いにもかかわらず、15 年以上投資すれば、年平均リターンがマイナスにならない可能性があるということです。

投資期間を確保できるのであれば、株式投資の一択!

株式投資におけるリスクは、こちらの記事が参考になります。

それでは次に、長期投資における具体的な注意点を紹介していきます。

長期投資で損をしないための3つの注意点

注意点①:伝統的な資産 (株式、債券) に分散投資する

おすすめの投資資産とは?

おすすめの投資先は、伝統的な資産である「株式」と「債券」です。

投資する手段として、投資信託や ETF を使うことにより、ある程度のリスク分散をすることができます。

Wikipedia によると、投資信託は、

投資家の資金を、運用会社に属する資産運用の専門家が、株式や債券、金融派生商品などの金融資産、あるいは不動産などに投資するよう運用指図し、運用成果を投資家に還元する金融商品

出展:Wikipedia「投資信託」

のことです。

つまり、配当金の再投資など、面倒なことを考えなくても、ほったらかしで投資運用してくれるシステムのことです。

とても楽ちん!

一方の ETF は “Exchange Traded Fund” の略で、日本語では「上場投資信託」と呼びます。

上で書いた「投資信託」との大きな違いは、東京証券取引所などに上場しているか、していないかです。

ETF が上場している方だね。

ETF は上場しているため、リアルタイムで取引ができます。

ETF のメリットは、経費率が投資信託より低い傾向にあることと、資産価格が下落したときなどに、リアルタイムで追加買付ができる点です。

長期投資では、株式や債券を、投信信託や ETF を使って投資すれば、問題はありません。

このとき、経費率 (信託報酬) ≦ 0.2% の資産を選んでおけば、 失敗することはほぼ無いはずです。

おすすめしない投資資産とは?

今の日本では、情報弱者からお金を巻き上げる機会があまりにも多いです。

ゴミのような金融資産を買わないためには、経費率 (信託報酬) ができるだけ低い資産を選びましょう。

また、学資保険や貯蓄型保険、窓口で紹介される金融商品も、リターンが非常に低いため、おすすめすることができません。

具体的なおすすめ投資先

米国株式であれば、S&P500 連動の ETF がおすすめです。

| No | ティッカー | 純資産 | ベンチマーク | 経費率 | 分配金 利回り | 組入れ 銘柄数 | 設定年 |

| 1 | SPY | 33兆円 | S&P500 | 0.0945% | 1.69% | 506 | 1993年 |

| 2 | IVV | 23兆円 | S&P500 | 0.030% | 2.04% | 505 | 2000年 |

| 3 | VTI | 15兆円 | 米国市場投資可能 銘柄のほぼ100% | 0.030% | 1.69% | 3534 | 2001年 |

| 4 | VOO | 15兆円 | S&P500 | 0.030% | 1.74% | 508 | 2010年 |

| 5 | QQQ | 10兆円 | Nasdaq100 | 0.20% | 0.59% | 100 | 1999年 |

| 6 | VEA | 8.5兆円 | 米国を除く先進国 大型/中型/小型株 | 0.050% | 2.42% | 3999 | 2007年 |

| 7 | IEFA | 8.0兆円 | 米国/カナダを除いた 先進23ヵ国株式 | 0.070% | 2.62% | 2549 | 2012年 |

| 8 | AGG | 7.7兆円 | 米国総合債券 インデックス | 0.040% | 2.46% | 8324 | 2003年 |

| 9 | VWO | 6.9兆円 | 世界新興国の 大型/中型/小型株 | 0.100% | 2.81% | 5011 | 2005年 |

| 10 | EFA | 6.8兆円 | 米国/カナダを除いた 先進23ヵ国株式 | 0.320% | 2.57% | 904 | 2001年 |

この表は、「世界の ETF 純資産トップ 10 ランキング」です。

S&P500 をベンチマークにしている ETF が3件もランクインしています。

S&P500 連動の ETF については、こちらの記事をご覧ください。

おすすめ ETF の比較を行っています。

また、高配当株式に興味がある方は、こちらの記事をご覧ください。

インデックス投資と高配当投資のメリット・デメリットを紹介しています。

注意点②:購入のタイミングはいつでも良い

長期投資において、購入のタイミングはいつでも良いです。

重要なのは、「定期的に」「感情を無視して」愚直に購入し続けることです。

なぜなら、

- 将来のことは、誰にも分からない。

資産価格の下落を待っている間に、機会損失が発生するかもしれません。 - 長期投資において、リスクは投資期間に依存する。

15 年以上投資を行い、適切な投資資産を選べば、損失が発生する可能性は低いです。

といったことがあるからです。

ドルコスト平均法を使う

資産を購入するときは、「ドルコスト平均法」を使います。

ドルコスト平均法とは、価格が変動する金融商品を常に一定の金額で、かつ時間を分散して定期的に買い続ける手法です。この手法で金融商品を購入し続けた場合、価格が低いときの購入量は多くなり、価格が高いときの購入量は少なくなります。

出展:AXA「ドルコスト平均法とは?」

投資信託を購入する場合、購入ののタイミングは、毎月1回でも、毎日1回でもあまり変わりません。

ETF を購入する場合は、購入単価が大きいため、毎月1回が良いです。

あらかじめ決めた間隔で、決めた金額を購入します。

ドルコスト平均法の最大のメリットは、大きく損失をださないことにあります。

一度にたくさんの買付を行った方が、高いリターンを得られますが、長期投資においては、100 点満点の投資成績を取る必要はありません。

80 点くらいで、失敗しない投資を行えれば良いです。

大切なのは、投資を途中でやめないこと・市場から退場しないことです。

注意点③:一時的に損をする期間があることを理解する

長期投資において、一時的に損失がでる期間があることを理解するのは、とても重要です。

資産価格の暴落は必ず起こります。これは、過去の歴史が証明しています。

そして、暴落が起こるたびに世界の株価は、この暴落に耐えて常に浮上してきました。

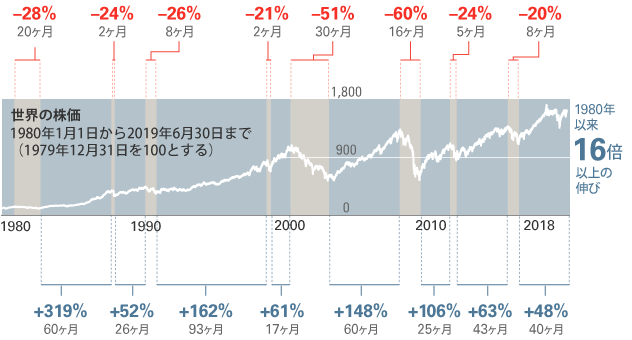

このグラフは、世界の株価における弱気相場 (直近の株価の最高値から20%下落した相場) と、その後の相場を表しています。

2020 年のコロナショックを含めると、世界の弱気相場の頻度は、1980 年~の約 40 年間で、9 回発生していることが分かります。

これは、平均して約 4 年に 1 回の頻度で、弱気相場が発生することを示してます。

さらに、このグラフが示すように、弱気相場は必ず終わり、その後のリターンは弱気相場による損失を上回ります。

世界の株価における弱気相場は、最長で 30 ヵ月です。

つまり、最悪の状態で、約 3 年間の含み損の期間があることを示しています。

この含み損の期間を耐えられるかが、長期投資のポイント!

長期投資が失敗するたった1つの理由は、含み損に耐えられないからです。

長期投資では、暴落が発生しても感情を捨てて、じっと損失に耐えることが必要になります。

詳しくは、こちらの記事が参考になります。

まとめ:長期投資を始めるタイミングは「今」

長期投資は、再現性が高い優れた投資手法です。

しかし、そんな投資手法であっても、対応を誤れば失敗することがあります。

長期投資で損をしないための注意点を3つ紹介しました。

- 注意点①:伝統的な資産 (株式、債券) に分散投資する

- 注意点②:購入のタイミングはいつでも良い

- 注意点③:一時的に損をする期間があることを理解する

つまり、

- 伝統的な資産 (株式、債券) を投資信託か ETF で、

- 今すぐ購入して、

- 売却をせず、ホールドし続ける

ことが、長期投資において損をしない方法になります。

簡単なように見えて、意外と難しいよ。

ご参考になりましたら幸いです。

コメント